증권가 목표주가 줄줄이 상향...평균 229만원

[뉴스핌=김양섭 기자] 삼성전자가 실적 호조와 주주환원 정책 등에 힘입에 주가가 연일 오르고 있다. 200만원 돌파도 바로 코 앞이다. 갤럭시노트7 단종, 이재용 삼성전자 부회장에 대한 특검 수사 등 잇단 악재에도 불구하고 반도체 업황 호조, 대규모 배당, 자사주 매입 등 호재들이 주가를 상승시켰다. 주가 200만원은 9년전 금융위기때와 비교하면 4~5배, 19년전 IMF 외환위기때와 비교하면 무려 60배 높은 수준이다.

◆ 1998년 IMF 3만원, 2008년 금융위기 40만원

26일 한국거래소에 따르면 전일 삼성전자 주가는 전거래일 대비 3.25% 오른 197만원에 거래를 마쳤다. 1975년 6월 상장 이후 역대 최고가다. 주가는 최근 3거래일 연속 올라 200만원을 3만원 앞두고 있는 상황이 됐다. 이날 주가도 전일대비 1천원 오른 197만1000원에 장을 출발해 장중 200만원을 첫 터치했다.

200만원 주가는 IMF때와 비교하면 60배, 9년전인 금융위기때와 비교해도 3~4배 정도 높은 수준이다.

20여년전인 1990년대 삼성전자는 주가는 1만원대~10만원대로 변동폭이 심했다. 1992년 6월 1만 3500원대였던 주가는 이건희 회장의 '신경영' 바람을 타고 1993년 2만원대를 넘기더니 1995년 10월 10만원대까지 수직 상승했다. 1995년 주가는 13만원을 넘어서기도 했다.

이후 주춤하던 주가는 IMF를 앞두고 급락세를 탔다. 상당수의 기업들이 부도가 나고, 주가가 급락하던 시기였다. 삼성전자 주가 역시 3만원대까지 하락했다. 1998년 삼성전자의 최저가는 3만2600원이다.

하지만 주가 회복세는 빨랐다. 2000년 30만원대를 기록했다. 불과 2년여만에 10배 이상 뛰었다. 물론 당시 IT 업종을 중심으로 한 닷컴버블 등이 영향도 컸다. 다만 주식시장에서 이런 거품이 붕괴된 이후에도 삼성전자의 실적 성장이 꺾이지 않으면서 주가는 다시 탄력을 받았다. 2004년 주가는 60만원을 돌파했다. 2008년 금융위기때는 다시 40만원대까지 하락했다. 2008년 최저가는 40만 3000원이다. 주가는 고점대비 30% 이상 밀렸지만 삼성전자의 실적 성장세는 사실 크게 꺽이지 않았고 2009년부터 다시 가파른 주가 상승세를 보였다.

결국 2011년 1월 100만원 시대를 열었고, 2012년 12월 사상 처음으로 150만원선을 넘었다. 이 기간동안 주가 상승세의 배경은 갤럭시S 시리즈의 성공 덕분이었다. 애플에 밀려 고전을 면치 못하던 삼성전자가 갤럭시S3 이후 애플과의 치열한 선두 경쟁 자리까지 올라선 것이다. 다시 스마트폰 성장세가 주춤해지면서 삼성전자의 주가도 주춤해졌다. 3년여간 지지부진하던 주가는 지난해부터 하반기부터 본격적인 상승구간에 돌입했다. 주가는 이제 200만원이 현실화됐다.

◆ 실적+주주환원정책 부각..증권가 잇따라 목표가 올려

최근 주가를 이처럼 끌어올린 배경은 실적과 강력한 주주환원정책이 반영된데 따른 것이다. 갤럭시노트7, 이재용 부회장의 특검 조사 등 악재 성격의 재료들이 있었지만 투자자들은 실적과 주주환원 정책에 더 무게를 두는 분위기다.

작년 4분기 실적은 매출액 53조3300억원, 영업이익 9조2200억원을 기록했다. 전분기 대비 각각 11%, 77% 증가한 수치다. 특히 반도체·디스플레이 등 부품 사업부가 타이트한 수급에 의한 가격 강세 효과로 실적 개선을 견인했다. 무선사업부(IM)도 갤럭시노트7 관련 일회성 비용 소멸로 실적 개선에 기여한 것으로 분석됐다.

권성률 동부증권 연구원은 "특히 반도체는 4조9500억원의 영업이익으로 전사 영업이익의 54%를 차지해 막강한 어닝파워(Earning Power)를 보여줬으며, 이는 고부가제품 위주의 제품 믹스와 타이트한 수급에 따른 가격 강세에서 비롯됐다"고 설명했다.

삼성전자는 이번 실적 발표와 함께 2017년 자기주식 매입·소각 계획을 발표했다. 자사주 총 9조3000억원 수준으로 향후 3~4회에 나눠 진행할 예정이다. 매입한 자기주식은 전량 소각한다는 계획이다.

김선우 메리츠종금증권 연구원은 "3.1%의 유통주식이 소각되며 견조한 주가 상승을 견인할 전망"이라면서 "올해 배당의 경우 7조원 (vs 2016년 4조원)으로 예상하며 막대한 비영업자산 가치가 주가에 점차 반영될 전망"이라고 진단했다.

권성률 연구원도 "전부문의 고른 성장으로 나타나는 이익 개선은 가히 압도적"이라면서 "거기에 FCF(Free Cash Flow)의 50%를 주주환원에 쓰는 정책은 든든한 주가의 버팀목이 되고 있다"고 말했다.

증권사들도 목표주가를 줄ㅈ루이 올려잡고 있다. 이달 초 외국계 맥쿼리증권이 삼성전자 목표주가를 250만원으로 제시한 데 이어 국내증권사들도 앞다퉈 목표가를 상향조정하고 있다.

KB증권은 기존 220만원에서 240만원으로 올려잡았다. 한화투자증권, 하나금융투자 등이 230만원대의 목표주가를 제시했고, 대신증권, 키움증권 등도 목표가를 높였다.

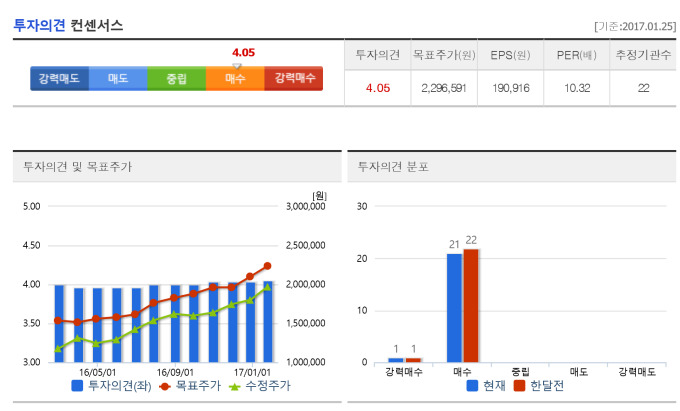

WISEFn에 따르면 25일 기준 국내증권사 22곳의 삼성전자에 대한 목표주가 평균은 229만원 수준이다.

[뉴스핌 Newspim] 김양섭 기자 (ssup825@newspim.com)