[편집자] 이 기사는 11월 2일 오후 1시36분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=김성수 기자] 모간스탠리(MS)가 전통적인 포트폴리오 모형에 따른 자산배분으로는 장기적으로 연간 투자 수익률이 채 2%를 넘기 어렵다면서, 저금리에 익숙해져야 한다고 충고했다.

모간스탠리가 1일 발표한 보고서에 따르면, 포트폴리오에서 주식과 채권의 비율이 6대 4로 배분돼 있는 투자자들은 향후 10년간 연간 명목 수익률이 3.7%이며, 실질 수익률은 2%에 그칠 것으로 보인다.

이는 앞으로 10년간 물가상승률이 연 1.7%를 넘지 않을 것이라고 가정했을 경우다. 실질 기준으로 따지면 2% 수익률은 역사상 가장 낮은 수준이다.

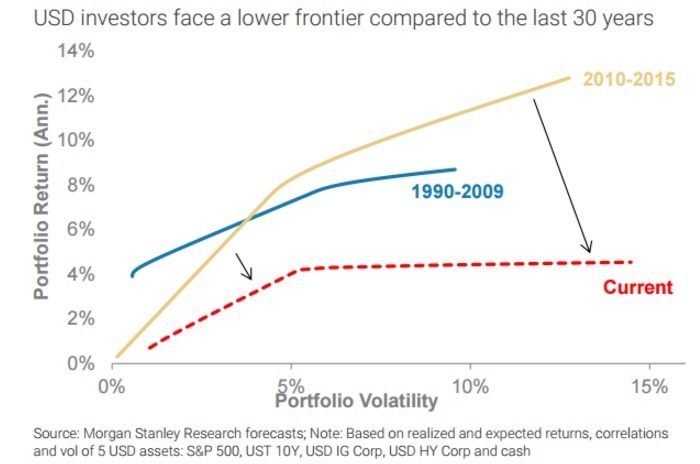

모간스탠리는 금융 위기 이후 투자 수익률이 비정상적으로 높아진 나머지 향후 10년간 창출할 수 있는 수익률을 다 잠식했다고 지적했다. 이에 따라 포트폴리오의 변동성 대비 기대 수익률은 지난 30년간보다 크게 낮아졌다고 결론내렸다.

모간스탠리는 채권 수익률이 지금처럼 낮았던 적이 없었으며, 주식의 위험 프리미엄(risk premium, 투자자가 위험자산에 투자해 추가 위험을 부담하는 것에 대한 보상)도 장기 평균에 못 미치고 있다고 설명했다.

또한 시장에서도 향후 물가상승률이 낮을 것으로 예상하고 있어 명목 수익률도 짓눌린 상태다. 모간스탠리의 분석가들은 주가수익배율(PER)이 평균보다 높다면 향후에는 평균 수준으로 회귀할 것으로 내다봤다.

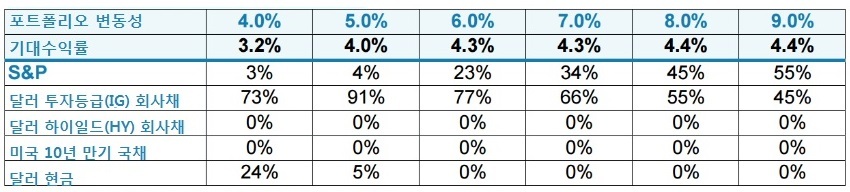

모간스탠리는 이처럼 낮은 투자수익률 여건을 극복하기 위해서는 회사채의 비중을 늘려야 한다고 조언했다. 또 하이일드(HY) 회사채보다는 투자등급(IG) 회사채와 신흥시장 회사채에 투자할 것을 권했다.

지금과 같은 저금리 환경에서는 위험도와 변동성이 높은 자산도 높은 수익률을 보장해주지 못하기 때문에 위험도와 변동성이 낮은 자산이 낫다고 설명했다. 하이일드(HY) 회사채와 투자등급(IG) 회사채의 경우, 변동성이 주식의 3분의 2거나 절반 수준이라고 부연했다.

예를 들어 포트폴리오에서 달러표시 투자등급 회사채 비중이 73%, 달러 현금 비중이 24%, S&P500지수 비중이 3%일 경우, 변동성이 4%였을 때 전체 포트폴리오의 기대수익률은 3.2%가 된다는 분석이다.

또 모간스탠리는 유럽에 특화된 포트폴리오의 경우 수익률이 낮은 국채보다는 주식에 더 많이 투자해야 한다고 강조했다.

[뉴스핌 Newspim] 김성수 기자 (sungsoo@newspim.com)