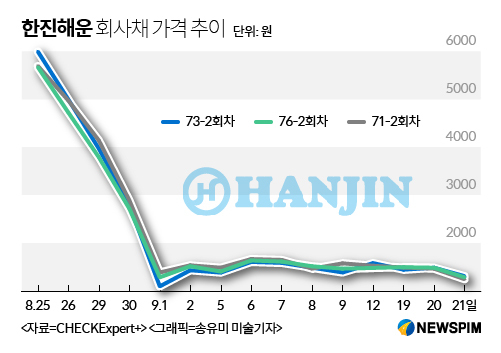

[뉴스핌=백진규 기자] 법정관리를 신청한 이후 곤두박질치던 한진해운 회사채 가격이 21일 1300원까지 떨어졌다. 법원이 청산을 결정하면 회사채 가치는 사실상 휴지조각이 돼 투자자들의 피해는 더 커질 수밖에 없다. 반대로 법원이 회생을 결정하면 회사채 투자자들은 수익 기회를 잡을 수 있다. 그렇지만 현재로서는 위험이 더 크다는게 전문가들의 시각이다.

21일 한국거래소에 따르면 추가 자구안을 제출했던 지난달 25일 6000원 정도였던 한진해운 회사채 가격은 이달 들어 1500원 수준에서 횡보했다. 회생과 청산 가능성을 종합한 시장 가격 1500원에서 균형을 맞췄다는 분석도 나왔다.

하지만 이날 경제부총리의 발언으로 인해 1300원대로 또 떨어졌다. 유일호 부총리는 이날 경제관계장관회의에서 “부실기업에 대한 원칙 없는 지원은 소중한 세금을 낭비하는 것”이라고 말했다.

|

한진해운은 11월 25일까지 법원에 회생계획안을 제출할 예정이며, 법원은 청산가치와 계속기업가치를 비교해 청산 여부를 결정하게 된다. 전문가들은 오는 10월 7일 삼일회계법인이 중간보고서를 내놓으면 대략적인 방향을 가늠할 수 있을 것으로 보고 있다.

만약 청산으로 결정된다면 한진해운 회사채 가치는 사실상 휴지조각에 불과하다는 것이 전문가들의 분석이다. 청산가치에 따라 담보권자들이 먼저 담보권을 행사한 후 남는 자산이 회사채 투자자들에게 돌아가기 때문이다. 현재 자산 6조6000억원이 전부 인정된다는 보장도 없다.

게다가 금융당국이 지난 19일 한진그룹의 재무상황을 재점검하라고 주문하면서 대한항공 등 계열사들이 한진해운을 지원하기도 더 어려워졌다. 조양호 회장이 400억원 사재 출연을 결정했으나 대한항공이 지원키로 한 600억원 조달 가능성은 불투명하다.

김상만 하나금융투자 연구원은 “선박금융, 자회사 주식, 부동산 등 다양한 담보 및 임금 등을 행사해야 한다”며 “기존 자산에 대한 평가가 어떻게 진행될지도 불투명한 상황이어서 회사채 가치를 파악하기는 아직 어렵다”고 밝혔다.

이달 말 만기가 도래하는 71-2회차, 73-2회차 회사채도 사정은 마찬가지다. 한진해운이 법정관리에 들어가면서 채권채무가 동결됐기 때문에 만기도래의 의미가 사라졌다.

김 연구원은 “회사채는 담보가 없기 때문에 법원의 판결을 기다리는 상태의 채권이 되는 것”이라며 “지급해야 하는 이자는 미지급이자로 계산해 놓겠지만, 이는 회계적인 처리일 뿐 실제 회사채권자 가치는 기대하기 어려울 수 있다”고 말했다.

다른 채권 관계자는 “웅진 동부 STX의 경우 법정관리를 통해 비용을 줄이고 경쟁력을 키워 살아남았다”며 “하지만 한진해운의 경우 전체 해운업 불황도 있고, 하역비 물류비 부담도 수천억원에 달해 회사채 가격은 앞으로도 하방 압력을 받을 것”으로 분석했다.

반면에 회생으로 간다면 회사채 투자자 입장에서는 일단 한숨 돌리게 된다. 현재 거래가격인 1300원이 청산 리스크를 포함한 만큼 그 이상의 수익을 거둘 가능성도 충분하다. 회생 과정에서 출자전환과 감자가 이루어지더라도 액면가 대비 13% 보다는 가격대가 위로 형성될 수 있기 때문이다.

김형호 한국채권투자자문 대표는 “청산의 경우 대략적으로 액면가 1만원의 5~10%를 건질 수 있다고 본다”며 “반대로 회생의 경우, 출자전환 이후의 회수율에 따라 달라지겠지만 현재 상황에서 이익을 낼 수 있다”고 밝혔다. 그는 “다만 경우의 수가 다양한 만큼 청산 회생 가능성을 따져 투자한다는 것은 리스크가 크다는 점을 유의해야 한다”고 덧붙였다.

[뉴스핌 Newspim] 백진규 기자 (bjgchina@newspim.com)