[뉴스핌=이지현 기자] # 서울 강남에 사는 김모씨는 지난 2006년 아버지를 피보험자로 해 A보험사의 치매보험에 가입했다. 이후 2012년 2월에 아버지가 치매로 진단을 받았고 이듬해 대학병원에서 MRI판독을 해 보니 치매 증상은 더욱 악화됐다. 김씨는 A보험사에 보험금을 청구했으나 보험사는 김씨의 아버지가 중증치매상태가 아니라고 봐 보험금 지급을 거부했다.

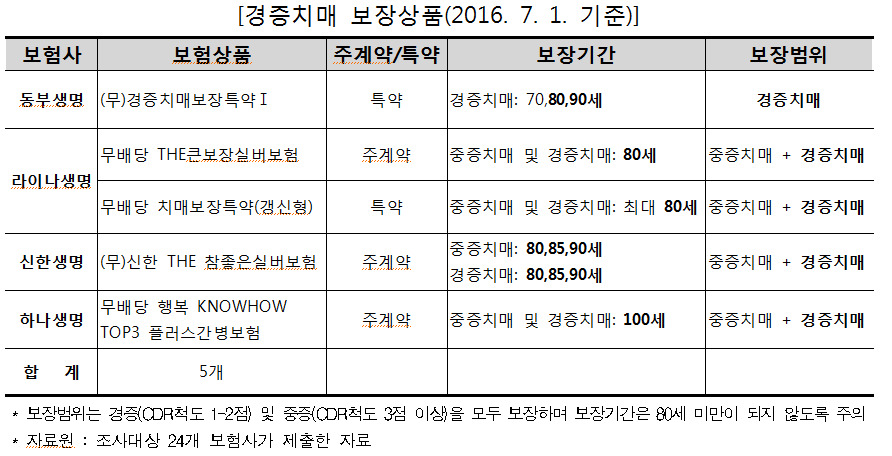

3일 한국소비자원이 보험사들의 치매보험상품을 조사한 결과 총 103개 치매보험상품 중 경증치매를 보장하는 상품은 5개(4.9%)에 불과한 것으로 나타났다.

한국소비자원 따르면 지난해 기준 우리나라 노인인구 660만명 중 치매환자는 65만명이었는데, 이들 중 중증 단계의 환자는 15.8%에 불과했다. 나머지 84.2%는 중등도 미만의 환자들인데, 이들은 치매보험에 가입되어 있더라도 보장받기가 어려운 실정이라는 것.

실제 지난 2014년 6월 기준 치매보험 보유계약 건수는 571만여건, 수입보험료는 5조5783억원에 달했지만 보험금 지급 건수는 5657건, 지급보험금 규모는 593억원에 불과했다.

한국소비자원은 "대부분 치매보험상품의 보험금 지급사유가 '중증치매상태'로 되어 있다"며 "실제 소비자가 고령의 나이에 치매에 걸려 중증치매상태로 진단 확정이 되고 일정 기간이 지나야 보험금 청구가 가능하기 때문인 것으로 추정된다"고 말했다.

이에 따라 보험금 지급 사유를 경증 치매 상태로 확대한 보험상품이 개발·출시돼야 한다는 것.

한국소비자원은 또 중증치매환자 사고시 보험사가 위험을 보장하는 배상책임 보험 상품도 마련돼야 한다고 봤다. 치매로 인한 개인적 고통·피해 및 사회적 부담을 줄이는 '치매관리법'의 입법 취지에 맞게 중증치매환자가 심신상실상태에서 유발한 인적·물적 사고에 대해 환자 가족의 부담을 줄여줘야 한다는 것이다.

한국소비자원은 "기존의 진단비나 간병비를 지원받는 차원을 넘어 중증치매환자의 인적·물적사고가 발생했을 때 환자 본인이나 가족의 위험을 보장하는 단기 배상책임보험 상품이 개발될 필요가 있다"고 말했다.

그러면서 소비자들에게 치매보험 가입시 상품에 대해 정확하게 이해하고 선택할 것을 당부했다.

치매보험 가입 전 인터넷 홈페이지 공시실이나 모집 대리점을 방문해 상품에 대해 충분히 인지하고, 자신의 건강상태와 연령 등을 고려해 가입해야 한다는 것. 또 80세 이후에도 보장받을 수 있고 경증치매까지 보장이 가능한 상품, 치매 진단 확정시 진단비가 많은 보험상품을 선택하는 것이 좋다고 강조했다.

한편 지난 2013년부터 올해 6월까지 1372 소비자상담센터에 치매보험과 관련된 소비자 불만은 총 99건이 접수됐다. 이 중 치매보장 범위를 포함한 상품설명 미흡 등 '불완전판매'로 인한 불만이 45건(45.5%)으로 가장 많았고, '보험금 지급 지연·거부' 16건(16.2%), '계약의 효력 변경·상실'과 '치매등급에 대한 불만'이 각각 8건(8.1%) 순이었다.

|

[뉴스핌 Newspim] 이지현 기자 (jhlee@newspim.com)