[뉴스핌=이지현 기자] 보험사마다 은행판매채널(방카슈랑스)에 대한 선호가 엇갈리고 있다. 설계사 채널이 탄탄한 삼성·동부 등 대형 보험사들은 방카슈랑스 규모를 줄이는 반면, 동양·하나생명과 같은 중소형 보험사들은 이를 성장 도약판으로 삼고 있다.

24일 보험업계에 따르면 손해보험업계는 올해 1~2월 두달 간 방카슈랑스 채널을 통해 1조3128억원의 보험료를 거둬들였다. 지난해 1조5707억원보다 2500억원이 넘게 줄어든 것.

특히 삼성화재의 방카슈랑스 수입보험료가 2171억원에서 1289억원으로 대폭 감소했다. 동부화재도 2315억원에서 1817억원으로 줄었고, 메리츠화재는 836억원에서 717억원 수준으로 감소했다.

손보사 뿐 아니라 일부 생명보험사들도 방카슈랑스 채널 영업 규모가 줄었다.

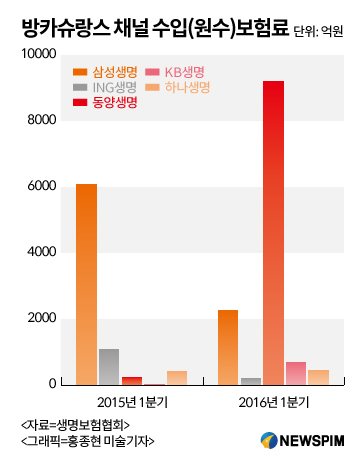

삼성생명은 올해 1분기(2016년 1~3월) 2285억원의 보험료를 방카슈랑스에서 거둬들였는데, 지난해 같은기간 6094억원에 비해 3분의 1 수준에 그쳤다. ING생명도 지난해 1116억원에서 올해 242억원으로 대폭 줄었다.

이처럼 대형 보험사들이 방카슈랑스 채널 규모를 줄이고 있는 것은 수익성과 건전성에 대한 우려 때문이다. 방카슈랑스 채널은 은행에서 보험상품을 판매하는 대신 보험사가 은행에 2%대의 수수료를 내도록 되어 있다.

한 대형 보험사 관계자는 "방카슈랑스 채널은 전속 설계사 채널과 다르게 여러 보험상품이 함께 경쟁해야 하기 때문에 수익률을 더 얹어주거나 보험료를 조금이라도 싸게 내놔야 한다"며 "전속 설계사 채널에 강점이 있는 보험사 입장에서는 굳이 비용이 많이 드는 방카 채널을 선호할 이유가 없는 것"이라고 설명했다.

|

2020년경 도입될 보험 국제회계기준(IFRS4 2단계)에 대한 우려도 방카슈랑스 규모를 줄이는 이유 중 하나다.

은행을 찾아온 고객 특성상 방카슈랑스에서는 저축성보험이 주로 판매된다. 그런데 부채의 시가평가가 골자인 IFRS4 2단계가 도입되면, 방카슈랑스 주요 판매상품인 저축성보험은 보험사들의 부채 규모를 확대하는 요인이 된다.

한 보험사 관계자는 "은행에서는 전문 설계사가 아닌 사람이 보장성상품을 파는 데 한계가 있어, 주로 저축성 보험이 판매된다"며 "IFRS4 2단계에 미리 대비하는 차원에서 저축성보험 판매 비중을 줄이려다보니 방카슈랑스에서 저축성보험 상품을 빼고 있는 실정"이라고 말했다.

반면 중소형 보험사들은 분위기가 사뭇 다르다. 전속 설계사 채널이 약해 전국 영업망이 부족한 만큼 은행을 통한 보험 판매에 열을 올리고 있는 것. 은행과 함께 방카슈랑스 규제 완화에 동참하는 이유도 이 때문이다.

동양생명은 올해 1분기 방카슈랑스에서 9217억원의 수입보험료를 기록해 지난해 1분기(272억원)보다 크게 증가한 것으로 나타났다. KB생명도 지난해와 올해를 비교하면 50억원에서 726억원으로 수입보험료가 급증했고 하나생명도 452억원에서 469억원으로 늘었다. 이들은 전체 보험료 수입 중 80~90%정도가 방카슈랑스 채널에서 발생하고 있다.

지난 23일 은행연합회 주관으로 개최된 방카슈랑스 제도 평가 및 개선방안 세미나에서도 중소형 보험사 관계자들은 저축성보험과 종신보험에 국한된 판매 가능 상품군을 확대하고, 판매인원 제한을 2명에서 더 늘리는 등의 규제완화를 주장한 바 있다.

한 중소형 보험사 관계자는 "중소형 보험사들은 전속 설계사 채널이나 대리점 채널을 구축하는데 비용이 많이 들어 방카 채널을 이용할 수밖에 없다"며 "은행에서 판매 가능한 상품군을 늘려 저축성보험 쏠림 현상을 막고, IFRS4 2단계에 대비할 수 있도록 해야한다"고 말했다.

[뉴스핌 Newspim] 이지현 기자 (jhlee@newspim.com)