[뉴스핌=한기진 기자] 은행권이 자본금을 수십 조원이나 더 늘려야 할 뻔했다가 천만다행으로 피했다. 지난 3월말부터 새로운 국제자본규제인 ‘경기대응완충자본’을 쌓아야 한다. 다행히 금융당국이 당분간 0%로 결정하면서 부담을 피했다.

7일 금융당국과 은행권에 따르면 주요은행의 경기대응완충자본 부과 기준이 되는 1분기 국내 민간위험가중자산(대출, 보증, 유가증권 등)은 총 1022조6018억원으로 파악됐다. 대상은행은 국민, KEB하나, 우리, 신한, 농협, 산업, 기업은행 등 7개 은행이다. 위험가중자산은 그 동안 별도로 집계되지 않았다가 이번에 경기대응완충자본이 시행되면서 처음 조사됐다.

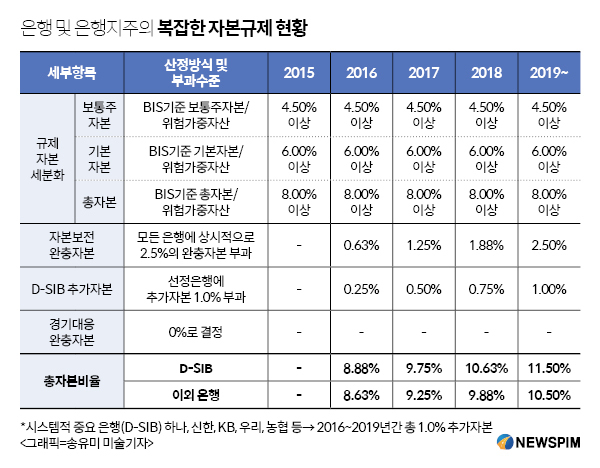

경기대응완충자본은 부동산 가격 거품이나 가계부채 등 과도하게 신용이 늘어나(시중에 돈이 많이 풀림) 금융시스템의 위험이 커진 것에 대비하기 위한 수단이다. 쉽게 말해 돈이 많이 풀릴 때 은행이 자본을 축적했다가 신용경색이 닥치면 이 돈을 꺼내 쓸 수 있도록 하자는 이야기다.

글로벌 은행규제 기구인 바젤은행감독위원회(BCBS)가 지난 2010년 12월 우리나라를 포함한 26개 회원국을 대상으로 도입했다. 금융위원회는 작년 12월 은행업감독규정과 금융지주회사감독규정을 개정해, 경기대응완충자본규제를 지난 3월 31일부터 시행했다. 당분간은 0%로 결정했으나 분기마다 변경할 수 있다.

|

BCBS는 국내외 민간위험가중자산의 0%에서 최대 2.5%까지 자본금을 보통주로 쌓도록 요구하고 있다. 이럴 경우 국내 은행들은 많게는 25조5650억원(1022조6018억원*2.5%)까지 보통주자본(보통주, 이익잉여금, 자본잉여금)을 늘려야 한다. 1%만 부과해도 10조원에 달한다. 작년 말 기준 은행이 바젤III에 따른 자본확충을 위해 발행한 코코본드 규모가 5조원대인 점을 감안하면, 매우 큰 규모다.

이미 홍콩은 0.625%를 부과하고 있고, 현지에 진출한 국내은행들은 이 기준에 맞춰 경기대응완충자본을 쌓았다. KEB하나, 산업은행 등은 각각 6200여만원씩 자본을 늘렸다.

은행권에서는 자본확충 부담이 매우 커 경기대응완충자본비율이 0%가 유지되기를 기대하고 있다. 시중은행 모 리스크관리부장은 “바젤III가 올해부터 본격적으로 적용되면서 은행마다 자본 확충이 비상이고, 자본을 늘리는데 한계가 있기 때문에 기업대출을 최대한 보수적으로 하고 깐깐하게 심사해 추가 자본이 늘어나는 것을 막고 있다”고 했다.

이미 은행의 자본규제는 3개층으로 쌓였다. 바젤III 규제 자본비율은 ▲ 최소 총자본비율 4.5%(기본자본비율+보통주자본비율) ▲ 자본보전완충자본비율 2.5% ▲ D-SIBs(시스템적 중요 은행) 추가자본비율 1.0% 등 총 8%의 자본규제비율을 적용 받고 있다.

금융위 관계자는 “당분간 적립수준을 0%로 유지할 예정이지만, 분기별 점검을 통해 적립이 필요하다고 판단하면 적립수준을 결정할 것”이라고 했다.

[뉴스핌 Newspim] 한기진 기자 (hkj77@hanmail.net)