[편집자] 이 기사는 06월 03일 오후 4시57분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

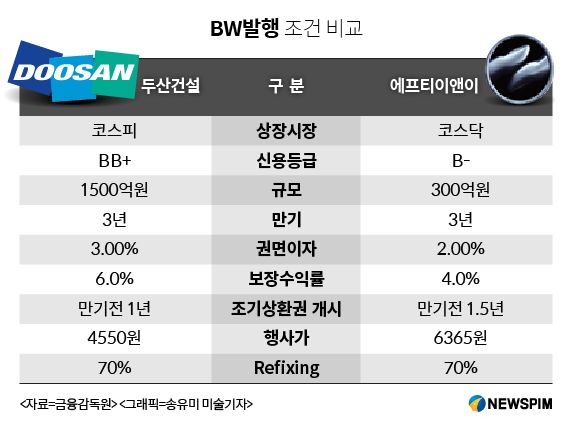

[뉴스핌=이영기 기자] 신용등급 BB+인 두산건설이 신주인수권부사채(BW)로 1500억원을 조달한다. 하지만 B-등급인 코스닥기업 에프티이앤이(FTEnE)가 발행하는 BW보다 2%포인트나 높은 금리를 제시해 주목을 받고있다. 신용등급이 높은데도 불구하고 건설업이 취약업종이어서 이자를 더 줘야 자금을 조달할 수 있는 것이다.

|

3일 투자은행(IB)업계에 따르면, 두산건설은 오는 16일 3년만기 BW 1500억원어치를 발행한다. 조기상환청구권(풋옵션)은 만기 1년 전부터 행사할 수 있다.

이표 이자율 3%에 상환시 보장수익률은 연 6%다.

회사채 발행이 어려운 두산건설이 최근 늘어나는 메자닌펀드의 투자 수요에 힙입어 자금조달에 나선 것이다.

두산건설이 제시한 보장수익률(연 6%)은 신용등급 B-인 코스닥기업 FTEnE이 제시한 BW 보장수익률(연 4%)보다 2%포인트나 높다. 신용등급이 높은 기업이 더 비싼 금리로 돈을 빌리는 모양이다.

FTEnE는 두산건설에 앞서 오는 13일 300억원 어치 BW를 발행한다. 만기는 3년이지만 조기상환청구권을 만기 1.5년전부터 사용할 수 있다. 이표 이자율 2%에 상환시 보장수익률은 4%다.

IB업계에선 대기업 계열사임에도 불구하고 건설업체이기 때문에 높은 금리를 제시할 수 밖에 없다고 분석했다. 건설업의 '굴욕'인 셈이다.

시공능력 13위의 양호한 시장 지위와 브랜드 인지도를 갖추고 있으나 대규모 대손상각 반복 등 공사물량의 질적 수준은 열위한 것으로 인식되고 있다. 이는 FTEnE의 회사채 등급평가 의견을 보면 더욱 확연하게 드러난다.

FTEnE가 독보적 경쟁력을 갖춘 나노소재는 마스크와 방진창 등 다양한 제품에 적용이 가능한 것으로 평가되고 있지만 여전히 사업의 안정성은 낮은 편이다.

강철구 한국기업평가 평가위원은 "나노사업은 생산설비를 보유하고 있으나 아직까지 시장형성기로 적용제품군이 많지 않아 매출이 안정화되지 못하는 등 아직은 사업안정성이 미흡한 것으로 판단된다"고 설명했다.

신용등급 평가에서 받는 대기업의 메리트가 시장에서는 한번 더 걸러지기 때문이기도 하다. 비록 대기업 후광으로 신평사가 주는 신용등급은 더 높을지 모르지만 실제 시장에서 FTEnE의 기업가치를 더 높게 본다는 측면이다.

발행시장의 한 관계자는 "발행규모 차이가 있지만 어차피 공모로 나온것을 보면 두회사 모두 사모로 소화되기에는 부담스런 규모였을 것"이라며 "그렇다면 두산건설이 FTEnE에 비해 더 많은 신용프리미엄을 제공한다고 볼 수 있다"고 말했다.

이런 신용프리미엄 차이는 두 회사의 신주인수권 가격 차이와 조기상환청구권행사가능 시기를 보면 더 뚜렷해진다는 것이 IB업계의 시각이다.

신주인수권 재산정(Refixing)조건이나 배당, 희석효과 등을 고려하지는 않았지만 보수적으로 산정된 신주인수권 가치을 보면 두산건설이 979원으로 FTEnE의 722원보다 오히려 더 높다.

순수한 인수권 가치로만 보면 두산건설의 BW가 더 매력적이다. 그럼에도 두산건설이 제시한 보장수익률이 더 높은 것은 회사 자체 사정도 있겠지만 건설업종이 감수해야 할 부담이 더 크다는 점이 드러나는 대목이다.

IB업계의 한 관계자는 "Put옵션 행사가능 시기가 FTEnE가 만기전 1.5년인 반면 두산건설은 1년으로 신용위험 노출기간이 6개월 더 길다는 의미인데 이것이 신용등급 차이를 넘어서 오히려 더 높은 보장수익률을 제시하게 된 원인을 명백하게 보여주는 셈"라고 설명했다.

한편, 투자자 입장에서 두산건설이 이번에 발행하는 BW는 안전성, 수익성, 유동성 등에서 매력적이라는 평가도 있다. 두산건설의 지분을 두산중공업 등 특수관계인들이 대부분 보유하고 있는데다 신주인수권 행사가격이 현재 주가 아래에 위치해 있기 때문이다.

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)