[뉴스핌=한기진 기자] 은행이 4개층짜리 자본규제에 깔린다. 올해 안에 ‘경기대응완충자본’이라는 새로운 자본을 은행 곳간에 쌓아야 한다. 이에 따라 대출이나 투자에 사용할 돈과 배당금이 줄어든다. 도입시기를 놓고 금융당국은 오는 3, 4월경 논의를 시작한다.

경기대응완충자본이란 위기에 대비해 돈을 미리 적립한다는 개념에서 대손충당금과 유사하다. 저금리로 시중에 돈이 넘쳐나는데 가계부채 폭발, 대규모 기업부실, 경기침체 등의 갑작스런 위기로 은행이 도산하거나 자금중개 기능이 마비되는 것을 막고자 자본을 미리 늘리도록 한 조치다. 이럴 경우 금융위기가 터져도 은행은 충분한 자본을 갖고 있어, 대출 등 정상적인 신용을 시장에 공급할 수 있다.

|

이승환 한국은행 금융안정연구팀장은 “저금리 기조 장기화로 신용팽창이 과도한 경우 시스템 리스크가 축적될 수 있다"며 "경기대응완충자본 적립으로 통화정책 완화에 따른 금융안정 리스크를 완화할 수 있다"고 설명했다.

경기대응완충자본은 글로벌 금융규제 기구인 바젤은행감독위원회가 결정한 것이다. 우리나라도 올해부터 매 분기마다 부과 여부를 금융위원회가 결정한다.

이윤수 금융위 은행과장은 “처음 도입하는 것이기에 많은 고민이 있다”면서 “은행이 수익성 등 체력적인 면에서 견딜 수 있는지 자산건전성이 향후 어떻게 될지를 봐야 한다”고 말했다. 금융위, 기획재정부, 한은, 금감원, 예금보험공사 등 모든 관계당국이 4월경 본격적인 논의를 시작한다.

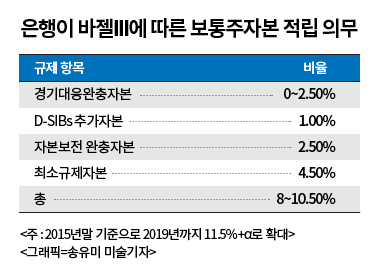

경기대응완충자본이 도입되면 은행들의 자본확충 부담이 매우 커진다. 민간신용 익스포저(대출, 유가증권, 파생상품 등) 대비 0~2.5%를 보통주자본(보통주, 자본잉여금, 이익잉여금)으로 쌓아야 한다.

2014년말 기준 KB국민은행, KEB하나은행, 우리은행, 신한은행 등 주요 4대 은행 신용익스포저가 1307조원으로 여기에 경기대응완충자본으로 2.5%를 쌓아야 한다면, 무려 32조원을 자본으로 늘려야 한다. 다만 위험가중치에 따라 익스포저 규모를 조절하기 때문에, 실제 자본 확충 규모는 이보다 크게 줄어든다. 그래도 이들 은행이 연간 당기 순이익으로 총 5~6조원을 버는 것을 감안하면 엄청난 기회 비용이다. 유상증자를 하거나 배당을 크게 줄여 이익잉여금을 늘려야 한다. 아니면 대출을 줄이는 방법밖에는 없다.

조경엽 KB금융지주연구소장은 “은행주 주가순자산비율(PBR)이 0.3배로 약세인 이유가, 은행 자본비율이 투자자에게 불리하게 보이기 때문”이라고 했다.

임형석 금융연구원 연구위원은 “국내은행의 총자본비율이 13.99%로 양호하기 때문에 경기대응완충자본은 0%로 유지해야 한다”고 했다.

경기대응완충자본이 새롭게 등장하면서 은행의 자본규제가 4개층으로 쌓였다. 바젤III에서의 규제 자본비율은 ▲ 최소 총자본비율 8.0%(최소 보통주자본비율+최소 기본자본비율)▲ 자본보전완충자본 0~2.5% ▲ D-SIBs(시스템적 중요 은행) 추가자본 0~1.0% 등 세 가지로 총 8~10.5%의 자본규제비율을 적용 받고 있다.

시중은행 모 리스크관리부장은 “바젤III가 올해부터 본격적으로 적용되면서 은행마다 자본 확충이 비상이고, 자본을 늘리는데 한계가 있기 때문에 기업대출을 최대한 보수적으로 하고 깐깐하게 심사해 추가 자본이 늘어나는 것을 막고 있다”고 했다.

바젤III는 2016년부터 규제 자본비율은 기존 8%에서 단계적으로 향상시킬 것을 요구하고 있다. 올해부터 매년 8.875% → 9.75% → 10.625% → 11.5% 늘려야 한다. 경기대응완충자본을 0~2.5% 사이에서 추가하면 총 자본비율은 더 높아진다.

[뉴스핌 Newspim] 한기진 기자 (hkj77@hanmail.net)