대출금 확대로 이자이익 증가...건전성도 개선

[뉴스핌=이지현 기자] 저축은행업계가 지난해 7년 만에 흑자로 전환한 데 이어 흑자폭도 확대되고 있는 것으로 나타났다.

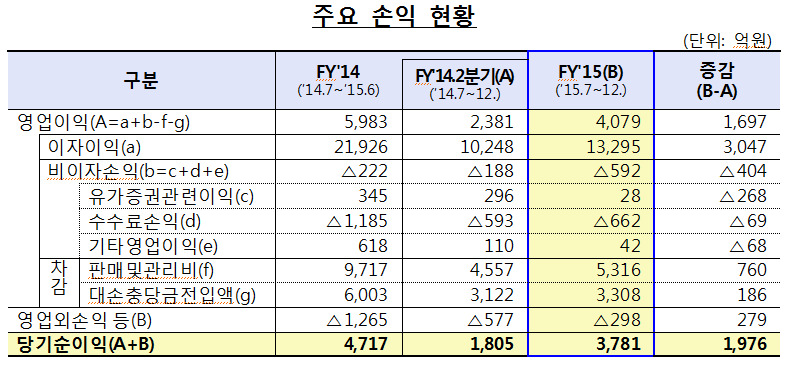

금융감독원은 29일 저축은행업계의 2015년 회계연도(15년7월~15년12월) 기준 당기순이익이 3781억원으로 전년동기 대비 1976억원, 109.5%나 증가했다고 밝혔다.

이는 저축은행들이 영업규모를 확대하면서 대출금이 증가한 데 따른 것으로 분석된다.

2015년 12월말 기준 저축은행의 대출금 규모는 35조6000억원으로 지난해 6월말보다 10.6% 증가했다. 이에 따라 이자이익이 3047억원 늘어나면서 당기순이익 증가에 영향을 미쳤다.

|

| <자료=금융감독원> |

총 자산도 증가했다. 2015년 12월말 저축은행의 총 자산은 43조9000억원으로 지난해 6월말대비 9.2% 늘어났다. 이는 대출금 증가와 더불어, 현금·예치금 및 유가증권 보유가 확대된 것에 기인한다.

자기자본은 5조원으로 6월말보다 8.4% 늘었는데, 이익잉여금 증가와 더불어 유상증자에 따른 자본확충 때문인 것으로 분석됐다.

이에 따라 저축은행의 건전성지표도 개선됐다.

2015년 12월말 기준 저축은행의 연체율은 9.3%로 지난해 6월 말보다 2.3%포인트 하락했다.

특히 기업대출 연체율은 11.1%로 같은 기간 3.5%포인트 개선됐다. 저축은행 부실사태의 원인이었던 PF대출의 경우 연체율이 10.7%포인트 감소하면서 24.4%로 낮아졌다. 가계대출 연체율은 6.9%로 지난해 6월말보다 0.5%포인트 감소했다.

고정이하여신비율(여신총액에서 부실채권이 차지하는 비율)은 10.2%로 지난해 6월말보다 2.2%포인트 하락했다.

이와 같은 건전성 개선은 저축은행들이 올해 말까지 고정이하여신비율을 10%대로 낮추는 '부실채권 감축계획'을 추진함에 따라 부실채권을 정리한 데 따른 것으로 분석되고 있다.

위험자산 대비 자기자본 비율을 나타내는 BIS기준 자기자본비율은 14.33%로 지난해 6월말 대비 0.04%포인트 상승했다.

금감원 측은 "저축은행 업계 전반의 영업규모가 확대되고 수익성, 자산건전성 및 자본적정성도 지속적으로 개선되는 추세"라면서도 "대출자산 증가, 대부업법상 최고금리 인하, 은행·인터넷전문은행과의 경쟁 등 잠재리스크에 따라 건전성·수익성이 악화될 수 있으므로 리스크관리 강화가 필요하다"고 말했다.

[뉴스핌 Newspim] 이지현 기자 (jhlee@newspim.com)