[편집자] 이 기사는 02월 22일 오후 3시19분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=노희준 기자] # 마이너스통장(신용한도대출)을 쓰고 있는 직장인 A씨는 최근 밥을 먹으러 음식점에 갔다 깜짝 놀랐다. 마이너스통장에 연결돼 쓰는 체크카드(마이너스체크카드)로 결제가 안 됐기 때문이다. 음식점 주인은 마이너스통장 잔액이 마이너스로 떨어진 것 같다고 말했다.

|

이르면 하반기부터 A씨 경우처럼 마이너스체크카드의 사용이 사실상 금지될 것으로 보인다. 금융당국이 마이너스체크카드의 오남용을 막고자 마이너스통장 잔액이 마이너스일 때는 체크카드승인을 거절하는 것으로 가닥을 잡았기 때문이다.

22일 금융위 관계자는 "마이너스체크카드 결제계좌 잔액이 마이너스일 때는 걸제승인을 거절하는 안을 검토하고 있다"며 "충분한 사전 홍보와 설명, 준비기간을 거쳐 하반기에는 확정된 방안을 시작할 것"이라고 말했다.

이는 마이너스체크카드가 체크카드 취지와 맞지 않는 데다 가계부채 증가의 한 요소로 지난해 국정감사에서 지적받아 임종룡 금융위원장이 대책 마련에 나서겠다고 밝힌 데 따른 것이다. 금융위는 검토 방안에 따른 기술적 가능성과 비용 등을 모두 점검한 상황이다.

금융위 검토안은 마이너스통장 잔액이 플러스일 때는 체크카드를 쓸 수 있어 마이너스통장과 체크카드의 연계를 완전히 막는 것은 아니다. 하지만 마이너스통장의 보통 쓰임을 감안하면 사실상 체크카드는 마이너스통장에 물려 쓰지 못하게 되는 셈이다.

지난해 국감에서는 마이너스체크카드가 ‘빚 권하는 카드’가 된다는 지적이 제기됐다. 체크카드를 마이너스통장에 물려쓰면, 사실상 신용카드가 되는데, 통장 잔액이 마이너스이든 플러스이든 전체 쓴 금액의 30%를 소득공제 해주고 있기 때문이다.

이는 통장 잔액 내에서 즉시 결제를 통해 합리적 소비를 유도하는 체크카드 취지와 맞지 않는데다 신용카드 소득공제율(15%)보다 2배 높은 소득공제를 해준 정부의 체크카드 장려취지와도 배치된다는 지적이다.

물론 마이너스통장이 소비자에게 불리한 점도 있다. 결제계좌 잔액이 마이너스 상태에서 체크카드를 쓰면, 그날부터 이자가 부과되지만, 신용카드를 사용하면 최소한 신용카드 결제일까지는 이자를 내지 않아도 되기 때문이다.

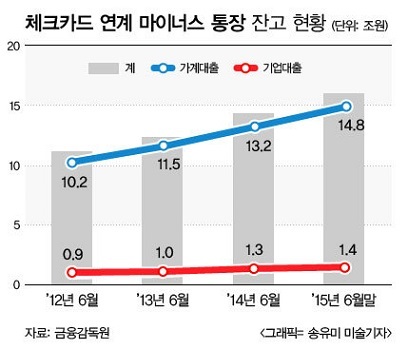

하지만 이에 대한 명확한 설명이 빠진 채 금융권에서 체크카드와 마이너스통장의 연계 영업이 강화되면서, 체크카드와 연계된 마이너스 통장잔액이 3년새 5조원 늘어나 지난해 6월말 16조원을 넘어섰다.

전체 가계부채(1200조원)에서 차지하는 비중은 크지 않지만, 늘어나는 속도가 가팔라 가계부채에도 부담을 가중하는 요소다. 같은기간 마이너스체크카드는 220만장(체크카드 2%)으로 파악됐다.

전문가들의 시각은 엇갈린다. 윤석헌 숭실대 금융학부 교수는 "소비자 불편보다 현 시점에서는 가계부채 수준이 높다는 게 가장 중요하다"며 "주담대보다 신용대출 등에서 먼저 문제가 생길 수 있다는 시각도 있어 금융위 입장이 맞다고 본다"고 말했다.

하지만 조남희 금융소비자원 대표는 "마이너스체크카드의 소득공제 혜택 부분은 문제지만, 은행이 신용을 평가해 마이너스(대출)를 부여한 부분을 연계해 쓰는 것까지 막는 것은 과도한 제한"이라고 말했다.

금융당국은 애초 마이너스체크카드가 마이너스 잔액일 때 쓴 결제액에 신용카드 소득공제율을 적용하는 방안도 검토했지만, 민감한 소득공제율을 건드리는 걸 꺼리는 기획재정부의 반대에 부딪혔다.

[뉴스핌 Newspim] 노희준 기자 (gurazip@newspim.com)