[뉴스핌=이지현 기자] 저축은행 예·적금 상품이 최근 인기를 다시찾고 있다. 시중은행보다 많게는 2배 가까이 차이 나는 금리 덕분이다.

11일 금융업계에 따르면 지난해 11월말 기준 저축은행의 수신거래액은 35조9000억원을 기록했다. 2011년 저축은행 사태 이후 감소하던 수신거래액은 지난 2014년 9월에 30조9000억원으로 저점을 찍은 뒤 1년여 만에 5조원이 증가했다.

저금리로 돈을 맡길 곳이 없어진 고객들이 조금이라도 금리가 높은 저축은행에 돈을 맡기고 있는 것이다.

|

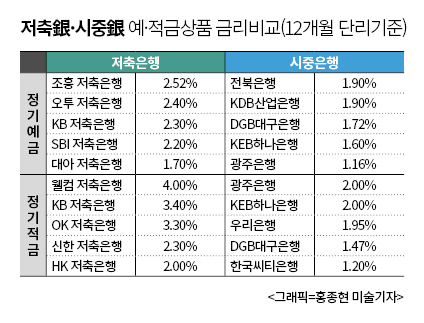

저축은행 정기예금 상품은 11일 기준 금리가 연 1.70~2.52%에 달했다. 특히 현재 판매 중인 95개 정기예금 상품 중 15개를 제외하고는 모두 2%대 금리를 제공하고 있고, 1%대 금리라고 해도 1.70~1.99%의 금리 상품이 판매되고 있다.

반면 시중은행은 1.90%가 가장 높은 금리 수준이다. 전북은행, KDB산업은행이 1.90% 금리를 제공했고, 광주은행은 1.16%로 가장 낮은 금리를 보였다. 결국 시중은행과 저축은행의 예·적금 금리가 많게는 2배 넘게 차이가 나고 있는 것이다.

정기적금도 마찬가지다. 현재 웰컴저축은행의 정기적금 상품들은 3.60~4.00%의 금리를 제공하고 있어 가장 높은 수준인 반면, 시중은행의 정기적금 상품은 최고금리가 2.00%에 머물렀다.

이처럼 저축은행이 시중은행에 비해 높은 금리의 예·적금 상품을 출시하면서 저축은행으로 몰리는 돈이 꾸준히 증가하고 있다.

실제 지난해 말 기준 저축은행중앙회의 지급준비예탁금은 1조 4800억원을 기록했다. 5년만의 증가세다. 지급준비예탁금이란 고객들의 예금인출에 대비해 저축은행들이 예·적금 상품을 통해 거둬들인 돈의 일정 비율을 저축은행 중앙회에 예탁하는 것으로, 수신거래액이 늘면 함께 늘어난다.

한 금융업계 관계자는 “최근에는 0.1~0.2%의 금리변화에도 민감하게 반응하는 고객들이 늘고 있다”며 “이 때문에 저축은행들도 시중은행보다 조금이라도 높은 금리를 제공하는 것”이라고 말했다.

다만 지금과 같이 2% 중반, 4%에 가까운 저축은행 예·적금 금리가 계속 유지될지는 미지수다.

우선 최근의 높은 금리대는 연말 특판 상품의 영향이 컸다. 연말에 만기가 많이 몰리는 저축은행들이 기존 고객 유지를 위해 2% 후반대의 특판 상품을 출시한 것이다. 실제 지난해 11, 12월에는 11개 저축은행에서 연 2.3~2.7%의 특판 예금 금리 상품을 출시하며 예·적금 상품의 평균금리를 끌어올렸다.

게다가 장기적으로 봤을 때 저축은행의 평균금리는 꾸준히 하락하는 추세다. 지난해 2월 2.57%, 3.28%에 달하던 저축은행 정기예금, 정기적금 금리는 올해 각각 2.11%, 2.87%까지 떨어졌다. 지난해 3월 한국은행이 기준금리를 1.75%로 인하한 영향이 크다.

한 저축은행업계 관계자는 “기준금리가 내려가면 대출금리가 인하되고, 이에 따라 조달금리를 낮추기 위해 예·적금 금리를 낮게 하는 수밖에 없다”며 “연말 특판 상품 판매도 끝난 상황에서 향후 기준금리가 소폭 하락할 가능성도 배제할 수는 없다”고 전했다.

이재연 금융연구원 선임연구원은 “지난해 중소기업의 기업대출이 처음으로 늘었다. 이에 따라 자금을 운용할 곳이 생긴 저축은행이 예·적금 유치를 활성화할 수도 있다”면서도 “다만 아직 경기 상황이 좋지 않아 고금리를 제시하면서까지 적극적인 영업을 할지는 미지수”라고 말했다.

[뉴스핌 Newspim] 이지현 기자 (jhlee@newspim.com)