[뉴스핌=김성수 김사헌 기자] 구로다 하루히코 일본은행(BOJ) 총재가 깜짝 마이너스금리 정책을 실시하기로 결정한 뒤 "필요시 추가 금리인하를 단행할 것"이라고 밝혔다. 또 환율을 겨냥한 정책이 아니라고 대답했다.

하지만 전문가들 사이에서는 이번 정책의 주된 목적은 엔화 강세 저지에 있을 것이란 분석이 제기되고 있다. 또 정책의 한계가 보이고 부작용도 있을 것이란 지적도 나온다.

구로다 총재는 29일 통화정책회의를 마친 후 열린 기자회견에서 "물가 목표치를 달성하기 위해 필요하다면 주저 없이 양적질적 금융완화(QQE)를 늘리고 금리를 더 떨어 뜨릴 수 있다"고 말했다.

BOJ는 이날 기준금리를 기존 0.1%에서 마이너스 0.1%로 내리는 추가 부양책을 실시했다.

구로다 총재는 이번 결정의 배경에 대해 "최근 유가 하락이 지속된 데다 중국 등 신흥국 불확실성이 높아지고 글로벌 금융시장 불안도 커졌다"며 "기업들 경기 신뢰가 훼손되면서 디플레이션 우려가 장기화될 수 있다는 우려가 커졌다"고 말했다.

이어 "이 같은 우려가 현실화될 위험을 방지하기 위해 마이너스 금리를 도입하기로 결정했다"며 마이너스 금리 효과가 경제 전반에 퍼질 것으로 기대된다고 설명했다.

구로다는 은행들이 마이너스 금리의 충격을 받을 수 밖에 없는 현실은 인정했다.

그는 "이번 완화정책으로 금융중개 기능을 하는 금융회사의 매출에 영향을 미치는 것은 불가피하다"며 "그러나 물가상승률 목표 2%를 달성해 경제가 되살아 나는 것이 더 중요하다"고 말했다.

다만 "마이너스 금리를 도입했다 해서 BOJ가 국채 매입에 대한 한계에 부딪혔다는 의미는 아니다"며 "소비자물가지수(CPI) 목표를 달성할 때까지 QQE를 계속 유지할 것"이라고 말했다.

이어 "일본 경제는 완만하게 회복하고 있다"며 "물가 추세도 꾸준히 개선되고 있다"고 덧붙였다.

◆ 구로다 "환율 겨냥 안 했다".. 뻔한 거짓말

한편, 구로다 총재는 이번 BOJ의 과감한 결정이 특정한 환율 수준을 겨냥한 것은 아니라고 말했다. 그는 "환율은 안정적인 방식으로 경제 기초체력을 반영해야 한다"는 언급을 되풀이 했다.

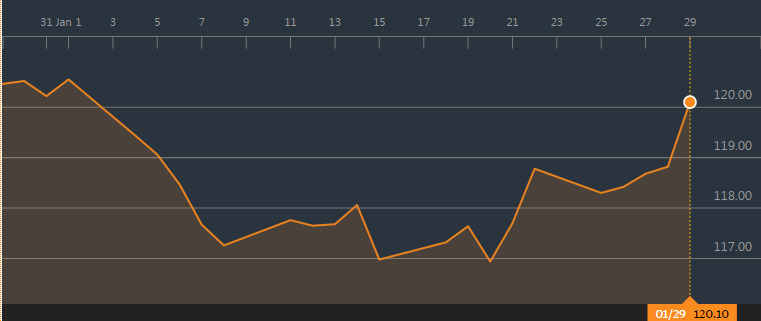

이날 BOJ의 마이너스금리 도입 결정 직후 달러/엔은 118엔 선에서 121엔을 돌파하는 수준까지 급등했다. 이후 119엔 선까지 밀렸던 환율은 유럽시장이 열린 오후 5시 넘어 120.64엔에 거래되고 있다. 이로써 달러/엔은 일시 116엔 선가지 하락했던 연초 급락분을 대부분 만회했다.

이미 일본은행의 과감한 마이너스금리 정책 도입으로 인해 다시 새로운 '엔저' 시기가 펼쳐지면서 주변국 중앙은행의 동반 금리인하를 부르는 '통화전쟁'이 예상되고 있다.

SMBC닛코증권의 마키노 주니치 분석가는 "이번 마이너스금리의 주된 목적은 엔화 추가 강세를 막고자 한 것"이라면서 "유로화와 스위스프랑이 약세를 보인 이유를 생각해보라"고 지적했다.

노무라증권의 분석가들은 통화전쟁 확산을 예상했다. 이들은 논평을 통해 "이미 올해 한국과 대만 그리고 태국 중앙은행이 50bp(1bp=0.01%포인트) 기준금리 인하에 나설 것이라고 예상했는데, 그 시점이 좀 더 앞당겨질 것으로 본다"고 의견을 냈다. 이어 "싱가포르 통화청도 NEER 정책 왼화를 이르면 4월에 늦어도 올해 안으로 실시할 것으로 본다"고 덧붙였다.

캐피탈이코노믹스의 분석가 역시 "엔화 추가 약세가 예상된다"면서 "구로다 총재는 불과 3주 전에 금리인하 의향이 없다고 밝혔다가 갑자기 방향을 틀었는데 그의 악명이 강화될 것 같다"고 말했다.

블룸버그통신의 사전 조사에서 41명의 경제전문가들은 불과 5명 만이 추가 양적완화를 점쳤으며, 단 한 명도 마이너스금리 도입은 예상하지 못했다.

크레디트스위스의 분석가들은 "이번 결정으로 볼 때 일본은행의 양적질적완화정책은 한계에 도달한 것으로 판단된다"면서 "복합한 단계를 도입한 것은 기술적 어려움과 정책의 제약 때문으로, 아마도 이 역시 한계에 직면할 것 같다"고 지적했다.

BNP파리바의 분석가들은 일본 국채금리 하락 압력에 대해 주목한 뒤, 일본 투자자들은 미국달러화 자금조달 비용상승 부담에 직면할 것이라고 경고했다.

[뉴스핌 Newspim] 김성수 김사헌 기자 (sungsoo@newspim.com)