[시드니=뉴스핌 권지언 특파원] 약 9년 만에 첫 금리 인상을 준비하는 연방준비제도(이하 연준)와 반대로 유럽중앙은행(ECB)이 금리를 더 낮출 것으로 보여, 금리정책 불일치가 더욱 심화될 전망이다.

하지만 지난해 이미 마이너스 금리라는 초유의 정책 실험에 나선 ECB가 추가완화라는 극약처방을 내놓는 것이 유럽 경제에 보탬이 되기 보다는 악순환만을 초래할 것이란 우려의 목소리가 커지는 분위기다.

29일 자 월스트리트저널(WSJ)은 ECB의 추가 완화 카드가 가져올 부작용이 당장 현실화하지는 않았지만 유럽 중앙은행들이 정책 임계치를 아슬아슬하게 시험하고 있음은 분명하다고 지적했다. 오는 3일 통화정책회의에서 ECB가 어떤 추가 완화 카드를 꺼내 들지에 관해서는 다양한 예측들이 나오고 있는 상황이다.

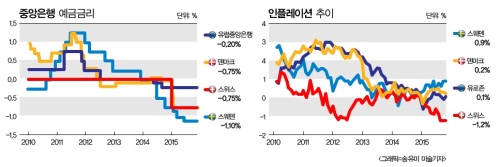

전문가들은 국채를 포함한 월간 자산매입 규모가 현행 600억유로에서 100억~300억유로 더 확대되고 예금금리의 경우 현행 -0.2%에서 10~20bp가 더 인하될 것으로 내다보고 있다. 일각에서는 양적완화 기한이 무제한으로 변경될 가능성도 배제하지 않고 있다.

ECB가 금리 추가인하를 통해 노리는 것은 은행들이 기업대출을 더 적극 확대하고 유로화 약세를 유도해 수출을 촉진하는 등의 방법으로 경기를 부양하는 것이다.

하지만 ECB를 비롯해 이미 마이너스 금리를 시행하고 있는 스위스나 스웨덴, 덴마크의 정책 실험이 지나칠 경우 금융기관들이 중앙은행 보유고보다는 현금보유를 선택해 유동성이 줄어드는 상황이 발생할 수 있다. 마이너스 예금금리가 기업 및 일반 예금자들에게까지 확대될 경우에는 이들 역시 현금 보유를 확대하려 할 것이고, 은행 수익성은 악화될 것이다.

RBS 소속 알베르토 갈로는 "ECB 금리 인하가 유로화 약세와 수출 촉진이라는 점에서는 다소 긍정적으로 작용하겠지만 투자나 은행 대출 촉진에 있어서는 게임체인저가 되기 어려울 것"이라고 말했다.

ECB의 마이너스 금리 정책은 스웨덴에서처럼 주택시장서 지속 불가능한 가격 버블을 형성할 리스크도 안고 있으며, 심리적으로 사람들이 유럽 경기가 위기상황이라는 불안을 형성하는 부작용도 초래할 수 있다.

HSBC 이코노미스트 케런 워드는 "(중앙은행이) 금리를 인하할 때마다 사람들이 저축보다는 소비를 하도록 의도하지만 지나친 정책 변화는 혼란을 초래할 수 있다"면서 이는 두려움을 촉발해 (경기에는) 악재가 될 수도 있다고 지적했다.

노동시장 개선을 바탕으로 긴축 개시를 준비하는 미국과 경기 부양의 시급성이 더해진 ECB의 엇갈린 정책 흐름은 한동안 이어질 전망으로 이 경우 당장 유로화 추가 약세는 불가피할 전망이다.

소시에테제네랄 소속 미찰라 마르쿠센은 "ECB와 연준의 정책 차이가 상당기간 지속될 전망"이라며 "연준은 오는 2018년 초까지 기준금리를 2.75%로 올리는 반면 ECB는 그때까지 금리 인상이 없을 것"이라고 예상했다.

한편, 글로벌 대기업들은 연준의 12월 금리인상을 당연시하지 않고 있는 것으로 나타나 주목된다.

30일 CNBC뉴스가 공개한 기업 최고재무책임자(CFO) 서베이에 의하면, 미국 대기업 51곳 중에서 12월 금리인상을 점치는 CFO는 절반에 불과했다. 응답자의 27%는 2016년 후반에 가서야 금리인상이 가능한 것으로 점쳤다. 한 응답자는 아예 1년 이내에는 긴축을 개시하지 못할 것으로 보기도 했다.

이러한 기업 CFO 서베이 결과는 이미 12월 금리인상 가능성을 80% 가까이 반영한 금리선물 시장과는 판이한 것이다. 금리선물 시장도 지난달까지는 12월 긴축 가능성을 50% 정도로 봤다.

CNBC뉴스는 CFO 서베이가 지난 16일부터 25일 사이에 이루어졌다고 밝혔다.

[뉴스핌 Newspim] 권지언 기자 (kwonjiun@newspim.com)