[뉴스핌=노희준 기자] 공적자금관리위원회가 우리은행 과점주주 지분(30~40%) 매각을 시기를 나눠 일반경쟁입찰, 희망수량경쟁입찰, 블록세일(시간외대량매매)등 3가지 방식으로 달리하는 것을 검토중이다. 투자자 맞춤형 전략으로 매각을 반드시 이뤄내겠다는 전략으로 풀이된다. 임종룡 금융위원장이 언급한 '법상 가능한 수의계약' 가능성은 공자위나 금융위 모두 크지 않다고 봤다.

박 위원장은 "어떤 투자자는 블록세일을 선호할 수 있고, 블록세일 방식이라면 참여할 수 없다는 투자자도 있고 희망수량경쟁입찰은 부담스럽다는 투자자도 있어 다양한 방식이 가능토록 열어놓았다"며 "새로 공자위가 구성되면, 매각 방식을 정해서 내놓을 것"이라고 했다.

박 위원장이 말한 '투자자별로 매각 방식을 다르게 한다'는 의미는 30~40%의 과점주주 매각 지분을 한꺼번에 입찰을 받으면서 투자자별로 입찰을 다르게 받겠다는 의미는 아니다. 이는 특혜라 불가능하다. 매각 시기를 달리해 다른 매각 방식을 적용한다는 거다. 가령, A달에는 지분 10%를 a방식으로, B달에는 지분 4%를 b방식으로 달리 팔겠다는 얘기다.

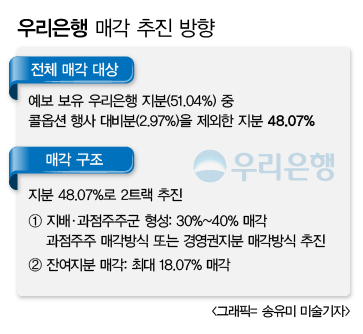

공자위는 지난 7월21일 우리은행 민영화 추진 방향을 내놓으면서, 기존 경영권지분 매각 방식에 더해 과점주주 매각 방식도 추가로 도입했고, 과점주주 방식의 매각 대상 지분 30~40%에 대해 '희망수량경쟁입찰 등'이라며 잠매 매수수요를 감안해 결정한다고 밝혔다.

박 위원장은 "희망수량경쟁입찰방식 등으로 해 놨는데, 세부화해서 다양한 방식이 가능하다고 해놨다"며 "중동 국부펀드의 경우 일단 국부펀드 입맛에 맞는 매각 방식으로 하고 다른 투자자는 다양하게 할 수 있도록 해 놓은 것"이라고 설명했다.

일반경쟁입찰방식은 입찰 물건이 단 하나인 것으로 가장 높은 가격을 써낸 투자자가 모두 가져가는 방식이다. 우리은행지분 10%를 판다면 입찰을 받아 가장 높은 가격을 써낸 1명이 10%를 모두 가져가는 것이다.

희망수량경쟁입찰은 경우에 따라 여러명의 투자자가 원하는 물량을 집어갈 수 있다. 매각물량에 이르기까지 높은 가격을 제시한 입찰자 순으로 각자 희망하는 물량을 배분하는 방식이기 때문이다.

블록세일은 시간외대량 매매 방식으로 앞의 두 방식과 가장 다른 점은 '입찰'이 아니라 거래소의 '매매'절차가 적용된다는 점이다. 입찰과 비교했을 때 거래완료에 드는 시간(주식거래 결제일 T+2)이 더 짧은 데다 입찰방식보다 가격면에서는 시가에 더 근접한 가격으로 살 수 있다는 평가다. 정부는 기업은행 보유지분 등을 여러차례 블록세일로 처분한 바 있다.

IB업계 관계자는 "블록세일은 경쟁입찰에 비해 절차가 간단하고 경쟁 투자자의 제출가격 범위가 넓지 않아 불확실성이 적다"고 말했다. 논리상 4~10% 지분을 가진 과점주주를 먼저 찾는 것이 중요하기 때문에 블록세일은 시기적으로 마지막에 남은 잔여지분 처리용이 될 가능성이 크다는 관측이다.

금융위 관계자는 과점주주 매각 방식에 대해 "날짜를 달리해 그 날짜에 돌아가는 딜에 대해서는 서로 다른 방식을 할 수 있다"며 "희망수량 입찰만 하겠다는 것은 아니다"고 말했다.

한편, 임 위원장이 거론한 '수의계약' 방식은 실제 실현 가능성은 낮다는 게 금융위나 공자위 판단이다. 임 위원장의 언급도 일반경쟁입찰에서 수의계약에 이르기까지 다양한 카드가 있는 만큼 매각 방식 때문에 우리은행 민영화에 주저하지 않겠다는 의미라는 설명이다.

이명순 금융위 구조개선정책관은 "어떤 딜이 굉장히 좋은 딜로 매수자쪽에서 원하는 방식이 있다면, 그런 방식으로 가기 위해 국가계약법상에 존재하는 모든 방식을 어느 것도 제외하지 않고 검토할 수 있다는 원론적인 방식을 얘기한 것"이라고 말했다.

박 위원장도 "수의계약 방식으로는 안 할 거다. 예외적으로 수의계약도 할 수 있지만, 이 경우는 수의계약할 사항은 아니다"며 "수의계약 필요성에 대한 논의가 된 적도 없고 그걸 이슈화할 필요가 없다"고 말했다. 금융위는 수의계약 가능성에 대한 법률 검토에 착수한 바 없다고 밝혔다.

[뉴스핌 Newspim] 노희준 기자 (gurazip@newspim.com)