서빙타임 등 서비스 업그레이드로 실적 개선 '주목'

[시드니=뉴스핌 권지언 특파원] 미국의 유명 브레드 카페 체인점인 파네라브레드(Panera Bread, 종목코드:PNRA) 주가가 앞으로 25%까지 오를 수 있다는 분석이 나와 주목된다.

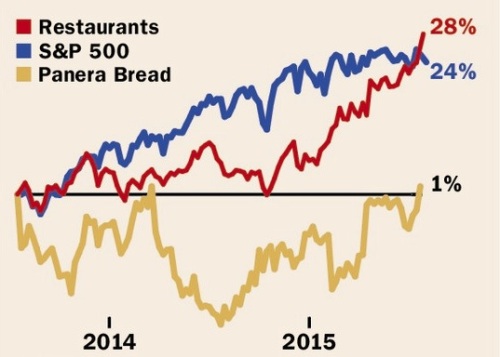

지난 2년 간 미국 레스토랑업종지수가 28%의 상승세를 보이는 동안 파네라브레드는 1% 상승하는 데 그쳤다. 실제로 파네라브레드는 서빙 타임이 퀵서비스 레스토랑의 평균보다 두 배가 오래 걸리는 등 서비스 품질에 문제가 있었다는 진단을 받아왔다.

지난 2년 간 미국 레스토랑업종지수가 28%의 상승세를 보이는 동안 파네라브레드는 1% 상승하는 데 그쳤다. 실제로 파네라브레드는 서빙 타임이 퀵서비스 레스토랑의 평균보다 두 배가 오래 걸리는 등 서비스 품질에 문제가 있었다는 진단을 받아왔다.

하지만 파네라브레드가 추진 중인 '2.0 비즈니스 업그레이드' 계획은 서비스 품질을 높여 최근 성장세를 보이고 있는 '패스트 캐주얼(Fast-casual) 레스토랑' 산업 내 경쟁력을 제고할 것으로 보인다. 이것이 파네라브레드의 실적 및 주가 상승세를 견인할 수 있을 것이란 평가가 제기되고 있다고 27일 금융전문지 배런스(Barron's)가 소개했다.

파네라브레드는 이미 손님들이 식당에 들어서자 마자 주문을 할 수 있도록 '주문 키오스크'를 설치하기 시작했고, 첫 방문손님의 주문 이용을 돕는 직원 서비스도 개시한 것으로 알려졌다. 앞으로는 디지털 주문 방식도 도입할 계획이며 오랫동안 주 매출원이 되고 있는 케이터링 부문도 점심시간 트래픽과 겹치지 않도록 손을 보고 있다.

다만 파네라 브레드의 전체 점포 1900곳 중에서 2.0 비즈니스 업그레이드 프로그램이 적용된 매장이 현재까지 약 100곳에 불과해 전 점포로 확대하기 까지는 다소 시간이 걸릴 것으로 예상된다. 당장 실적 개선 효과를 기대하긴 어렵다는 얘기다.

현재까지 업그레이드 비용만도 매장별로 6만5000달러 정도가 들었는데 이 때문에 당장 올 가을에 주당이익은 오히려 감소할 것으로 예상된다.

|

| 파네라 브래드 vs. S&P500 vs. 레스토랑업종 주가흐름 비교 <출처 = 배런스> |

프리먼은 투자자들이 파네라 브래드의 상승 가능성을 간과하고 있다며 "파네라 브레드 주가가 내년이면 현 수준보다 25%가 높은 230달러까지 오를 것"이라고 평가했다. 그는 "내 성장 전망이 옳다면 실적은 물론 현금흐름도 확대될 것이며 결국에는 주가수익배율(PER)도 오를 것"이라고 말했다.

현재 27배 수준인 파네라 브래드의 PER이 고평가된 것으로 보일 수도 있지만 현재 동종업계 2016년 예상실적 기준 PER은 29배 수준이라고 프리먼은 지적했다. 또 파네라의 2017년 EV/EBITDA는 8.2배로 업계 평균인 15배보다 훨씬 양호할 것으로 분석됐다. 치포틀레의 경우 2017년 EV/EBITDA의 16배 수준에 거래되고 있다.

[뉴스핌 Newspim] 권지언 기자 (kwonjiun@newspim.com)