열연-강관 시너지 극대화·자동차 경량화로 사업다각화

[뉴스핌=김연순 기자] 현대차그룹이 현대제철과 현대하이스코의 완전 합병 카드를 꺼내들었다. 지난 2013년 하이스코 냉연부분 합병에 이은 추가 조치로 자산 31조원, 매출 20조원 규모의 거대 철강회사가 탄생한다.포스코와의 경쟁 체제 구축에도 한 발짝 다가섰다.

현대차그룹은 이번 합병을 통해 열연사업과 강관의 시너지를 극대화하고 자동차 부분의 경량화에도 적극 나선다는 방침이다.

▲ 합병 통해 '외형+내실' 두마리 토끼 잡는다

현대제철은 8일 이사회를 열고 현대하이스코 합병안을 의결했다고 밝혔다.

현대제철은 지난 2013년 12월 현대하이스코의 냉연사업 부문을 합병한 바 있다. 이번 결정으로 현대제철은 기존의 열연부문에 현대하이스코의 냉연부문을 완전히 합쳐 종합 제철회사로 위상을 굳히게 됐다.

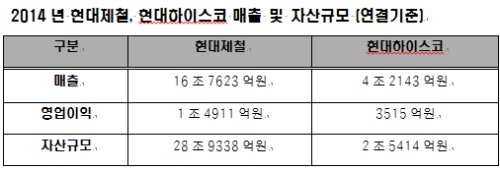

|

| <자료제공=현대제철> |

이번 완전 합병 결의로, 현대제철은 연 매출 20조원, 자산 31조원을 넘어서는 철강업체로 외형을 대폭 확대한다.

포스코의 자산규모 52조원, 매출 29조원(단독 기준)에는 아직 미치지 못하지만 어깨를 나란히 할 수 있는 수준까지 따라왔다는 평가가 나온다.

동시에 현대하이스코의 해외 11개 지역 스틸서비스센터(Steel Service Center)를 확보해 자동차용 강판 판매망을 확충할 수 있게 됐다. 이에 고부가가치 사업부문에서 안정적 기반을 확보해 외형과 내실, 두마리 토끼를 잡을 수 있을 것으로 보인다.

증권가에선 완전합병 이후 현대제철의 매출은 5%, 영업이익은 무려 30% 이상 증가해 수익성이 대폭 개선될 것이란 전망까지 나오고 있다.

이베스트투자증권 박혜민 애널리스트는 "양사간 거래관계를 고려하면 흡수합병 이후 매출액 증가는 5% 수준에 그칠 전망이지만 이익 증가는 30%에 달할 것으로 추정돼 이익률이 큰 폭으로 개선될 것"이라고 전망했다.

KTB투자증권 강태현 연구원은 "현대하이스코와 합병 시 현대제철의 매출 규모는 2016년 기준 약 20조원, 영업이익은 2조1000억원으로 각각 13%, 5% 증가할 것"이라고 내다봤다.

▲ 열연-강관 시너지 극대화·자동차 경량화가 핵심

현대제철 측은 현대하이스코와의 합병으로 강관, 자동차 경량화 등에 대한 사업다각화를 꾀하겠다는 입장이다.

우선 현대제철의 열연사업과 현대하이스코가 가지고 있는 강관의 시너지를 극대화한다는 방침이다. 동시에 자동차 경량화 제품을 만드는 설비를 하이스코가 가지고 있어 자동차 경량화 작업에도 시너지를 얻을 것으로 기대하고 있다.

또한 해외 스틸서비스센터를 확보해 자동차 강판의 기술 및 품질 관리 능력을 강화할 계획이다. 이를 통해 해외 자동차 강판 수요 변화에 적극적으로 대응한다는 방침이다.

현대제철 관계자는 "강관과 자동차 경량화 부문은 소재의 중요성이 높은 사업인 만큼 고부가가치 제품 개발과 선제적 강종 개발 등을 통해 합병 시너지를 극대화하고, 품질 경쟁력과 기술 경쟁력을 강화해 글로벌 경쟁력을 갖춘 주요 사업부문으로 육성할 계획"이라고 말했다.

이어 "차세대 자동차 강판을 생산하는 현대제철의 ‘소재 기술력’과 해외 SSC를 보유한 현대하이스코의 ‘가공 기술력’이 융합되어 고객에 대한 품질 및 기술 대응력이 강화됨은 물론, 해외 영업망 확충에 따라 통합 마케팅을 통한 글로벌 영업 경쟁력이 더욱 강화될 것으로 전망된다"고 덧붙였다.

한편 양사는 오는 5월28일 열리는 주주총회의 승인을 거쳐 7월1일까지 합병을 마무리 한다는 계획이다.

합병 비율은 1:0.8577로 현대제철이 신주를 발행해 현대하이스코 주식 1주당 현대제철 주식 0.8577주를 현대하이스코 주주에게 교부하는 방식으로 이뤄진다.

[뉴스핌 Newspim] 김연순 기자 (y2kid@newspim.com)