수익성 악화로 부채비율 급등..당진탱크터미널 등 매물로

[뉴스핌=이연춘 기자] 전두환 전 대통령 사돈 기업인 동아원그룹 이희상 회장이 고민에 빠졌다.

주력 계열사인 동아원이 실적악화로 어려움을 겪고 있는 가운데 최근에는 주가조작 혐의에 따른 검찰수사까지 더해져 뒤숭숭한 분위기다.

주력 계열사인 동아원이 실적악화로 어려움을 겪고 있는 가운데 최근에는 주가조작 혐의에 따른 검찰수사까지 더해져 뒤숭숭한 분위기다.

엎친데 덮친 격으로 한국신용평가사는 차입금이 크게 증가하면서 재무부담을 떠 안고 있다며 동아원의 무보증 회사채 신용등급을 기존 BBB에서 BBB-로 하향조정했다.

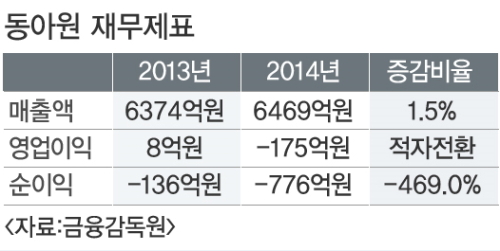

23일 금융감독원에 따르면 동아원은 지난해 매출액 6469억원을 기록해 전년에 비해 1.5% 외형이 커졌지만, 영업손실은 175억원으로 적자전환했다. 같은 기간 순손실도 776억원에 달했다.

실적악화는 부채비율 증가로 이어졌다. 동아원의 연결 기준 부채비율은 지난 2013년 말 366%에서 지난해 760%로 2배 가까이 급등했다.

동아원의 재무구조가 깊은 수렁에 빠짐에 따라 동아원은 계열사 매각을 추진하고 있다. 알짜 계열사인 당진탱크터미널 등 자산 매각을 통해 1000억원대를 마련하겠다는 것. 현재 매각을 진행 중인 자산은 당진탱크터미널과 친환경 유기농 업체 해가온, 인천 공장, 레스토랑 탑클라우드 등이다.

석유화합물과 가스 등을 취급하는 당진탱크터미널의 경우 토지 등을 포함해 1000억원대로 평가되고 있다. 지난해부터 매각을 추진해 왔지만 인수자가 없는 상태다.

종로타워와 공덕동에 운영 중인 레스토랑 탑클라우드의 경우 지난 2013년 계열사인 피디피와인이 호텔신라로부터 인수한 기업인데 2년 만에 재매각에 나서고 있다. 업계는 빌딩 가격을 포함한 거래가를 약 250억~300억원대로 추산하고 있다.

여기에 동아원 최대주주인 한국제분과 특수관계자 지분 4598만주 중 84%인 3864만주가 산업은행과 증권사 등에 담보로 제공돼 있는 상태다.

공격적인 사업 다각화로 계열사를 늘렸지만 이들 실적이 부진해지면서 자구책 마련에 나선 것으로 보인다.

이때문에 동아원의 무보증 회사채 신용등급은 추락했다.

조수희 한신평 수석애널리스트는 "동아원은 사업다각화 과정에서 차입금이 크게 증가해 영업에서 창출되는 대부분의 자금이 금융비용을 충당하는데 소진되고 있는 등 수익창출력 대비 과다한 재무부담이 지속되고 있다"며 "모회사인 한국제분을 비롯한 계열사들에 지난해 9월 말 연결기준 2125억원의 지급보증을 제공하고 있는 등 계열사에 대한 지원 부담"이라고 평가했다.

동아원 관계자는 "동아원의 실적 악화가 가장 주효했다"면서 "조류인플루엔자(AI), 구제역으로 인해 사료 거래처 부실에 따른 매출채권 상각, 관계사 대여금 충당금 설정 등으로 재무적인 어려움을 겪고 있다"고 말했다.

이어 "동아원의 실적이 나빠지면서 일부 수익이 나지 않는 계열사들에 대한 부담이 더욱 커졌다"며 "이번 자산 매각은 동아원의 재무건전성 확보를 위한 자구책"이라고 덧붙였다.

한편 동아원은 한국제분이 지분 48.35%(3151만 주)를 보유하고 있으며 이희상 회장이 8.23%(536만 주), 이 회장 아들인 이건훈 씨가 2.96%(192만 주)를 보유하고 있다.

[뉴스핌 Newspim] 이연춘 기자 (lyc@newspim.com)