[뉴스핌=우수연 기자] 대한항공이 5000억원 유상증자를 단행하더라도 크레딧 위험을 없애기에는 부족하다는 분석이 나왔다.

12일 최종원 삼성증권 연구원은 "대한항공 유상증자는 당초 한진그룹의 구조조정안에 포함된 내용은 아니기에 크레딧 위험을 낮추겠지만, 증자로 인해 크레딧 위험이 사라졌다고 판단하기는 이르다"고 말했다.

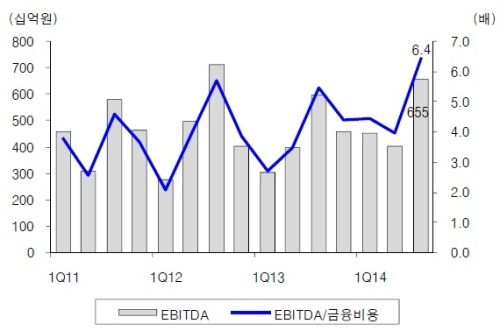

그는 그 근거로 ▲대한항공의 1년 내 도래할 차입금은 4조8000억원, 회사채는 1조원 ▲향후 LA호텔 건설에 비용 소요예정이고, HIC에 대해서도 지급보증한 상태 ▲한진해운에 대한 재무지원도 지속할 것으로 예상 ▲한진해운도 유동성 위험 지속되고 있으며 ▲올해 최소상환 부담액도 높아질 움직임이 있어 현금상환 부담 계속 ▲정부의 지원을 받고 있어 자체 차환능력이 완벽하지 않아 업황회복에도 금융비용을 감당할 EBITDA를 실현하기 어려운 상황이라는 점 등을 제시했다.

최 연구원은 "결국 부동산 매각의 현실화와 업황회복과 비용절감에 의한 영업현금흐름 개선만이 크레딧 위험을 축소시킬 수 있다"고 판단했다.

이어 그는 한진그룹 크레딧 건전성은 "해상 물동량 증가 속에서 EBITDA를 개선여부, 유가하락을 맞아 대한항공이 어느 정도의 현금창출능력, 대한항공의 강도 높은 자산매각 실현 여부 등에 달려있다"고 덧붙였다.

|

| 대한항공: 분기별 EBITDA vs 이자보상배율 <자료=삼성증권> |

[뉴스핌 Newspim] 우수연 기자 (yesim@newspim.com)