[뉴스핌=이영기 이에라 기자] 간판기업 삼성전자의 4분기 실적이 시장 컨센서스보다 양호했지만, 국내 증시에 대한 펀더멘털 우려를 걷어내고 외국인투자자들을 다시 불러들이기에는 아쉬움이 남는다는 시각이 일부 전문가들에게서 나오고 있다.

유가급 락과 더딘 글로벌 경제회복 등 불안정한 대외여건으로 우리경제의 버팀목을 찾기 어려운 가운데, 삼성전자도 올해 1분기 실적까지 기다려 봐야 한다는 분석이 우세하다.

8일 금융투자업계에 따르면, 이날 발표한 삼성전자의 잠정실적(가이던스)은 예상보다 좋았고, 전체적인 면에서 3분기에 바닥을 찍었다는 평가가 중론으로 보인다.

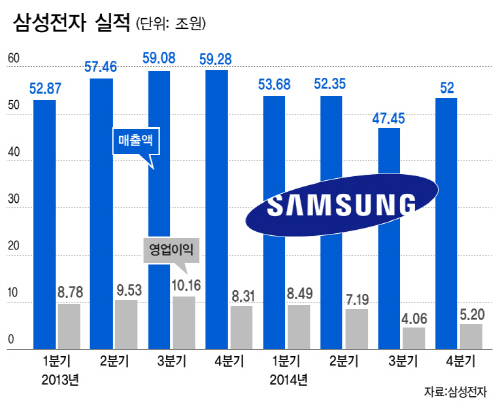

삼성전자에 따르면 지난해 4분기 영업이익은 5조2000억원으로 이는 지난해 3분기(4조600억원)보다 28.08% 증가한 수준이다. 4분기 매출액 역시 52조원으로, 3분기(47조4500억원)보다 9.59% 증가했다.

연간으로는 영업이익이 24조9400억원, 매출이 205조4800억원으로 전년대비 각각 32.21%, 10.15% 줄었지만, 4분기 잠정실적은 시장 컨센서스 4조8000억원을 크게 넘어섰다.

◆ 실적 바닥 찍었다...'변곡점?'

이민희 아이엠투자증권 연구위원은 "전체적으로 실적을 견인한 것은 반도체 디스플레이"라며 "스마트폰이 시장 환경은 어렵지만 바닥은 벗어났다는 의견이 지배적이다"라고 말했다.

KDB대우증권은 실적 가이던스가 예상을 상회한 배경에 대해 "양호한 갤럭시 노트4 판매와 DRAM 강세 지속, System LSI 적자 축소 그리고 우호적인 환율 환경"을 꼽았다.

IM 부문은 마케팅 비용 감소 등의 비용 통제로 기존 예상치를 상회했을 것으로 추정됐다. 대우증권은 각 사업부문별 영업이익을 반도체 2조6000억원, DP 3000억원 IM 1조9000억원, CE 3000억원으로 각각 추정했다.

증권가 분석을 한 마디로 보면, 모바일에서 바닥을 찍고 재고가 소진 되면서 조정이 다 이루어진 것으로 보인고 반도체 부문도 점진적으로 좋아지고 있다는 것.

휴대전화 쪽이 앞으로 얼마나 경쟁력이 있을지 관건이지만, 실적만 본다면 앞으로 주가는 오를 것이고 증권사들이 삼성전자의 실적 전망을 높일 것으로 기대된다.

앞서 4분기 4조8000억원대의 컨센서스는 증권사들의 최근 3개월 전망치를 집계한 것으로, 증권가에서는 대체로 올들어 삼성전자의 실적 예상치를 높여 잡기 시작했다.

송상훈 BS투자증권 리서치 센터장은 "영업이익 컨센서스가 4조8000억원 수준이었지만 최근 증권가의 예상치는 5조 초반대로 이날 나온 실적 가이던스와 비슷한 수준"이라고 말했다.

삼성전자의 실적이 바닥을 찍었다는 것이 이번 실적 가이던스의 핵심이며, 남은 것은 1분기 실적을 보는 일이다.

이승우 IBK투자증권 리서치센터장은 "올해 1분기도 환율 부분이 예상보다 좋은 환경이기에 지난 4분기 수준의 실적을 유지할 것으로 본다"고 전망했다.

◆ 펀더멘탈 우려는 불식, 외국인 U턴 기대까지는 '아쉬워'

이 같은 전반적으로 긍정적 평가에도 불구하고, 아쉽게도 이번 삼성전자의 실적이 외국인 투자자들이 다시 삼성전자 매수세로 돌아서도록 'U턴'을 이끌어 낼지에 아직은 의문이 남는 상황이다.

미국의 금리인상이 글로벌 유동성 공급의 방향을 바꿔 각국의 경제 펀더멘탈에 대한 차별화가 심화될 것으로 우려되는 가운데, 최근 한 달간 외국인들은 삼성전자 주식을 1조원 넘게 팔았다.

외국인이 삼성전자를 비롯한 수출대형주에서 손을 떼는 것은 무엇보다도 성장성에 대한 확신이 부족하다는데서 이유를 찾고 있다. 펀더멘탈의 개선이 확인돼야 하고, 턴어라운드의 가시성은 2분기 이후에나 가능하다는 시각이 나오는 대목이다.

송상훈 리서치센터장은 "컨센서스보다 높은 수준이기 때문에 시장에 미치는 영향은 긍정적"이라면서 "올해 1분기 실적을 보고 작년 3분기가 바닥이었는지 여부가 확인되야 하는 만큼 올해 1분기 실적 예상치가 더 중요한 지표가 될 것 같다"고 말했다.

이런 맥락에서 삼성전자 내부에서는 '올해 1분기 리바운드' 미션이 내려진 것으로 알려졌다.

이는 4분기는 정보기술(IT)가 계절적인 성수기라서 지난 3분기(4조600억)보다 4분기 실적이 더 나오는 것은 별로 눈길을 끄는 것이 아닌 반면, 1분기는 비수기라서 진짜 바닥을 확인 할 수 있는 시점이라는 특성을 감안한 것으로 풀이된다.

송명섭 하이투자증권 애널리스트는 "올 1분기에는 비수기 영향으로 전분기보다 실적이 둔화될 가능성이 있다"며 "올 2월께 나올 것으로 예상되는 삼성전자의 200달러 미만 저가폰의 경쟁력이 스마트폰 시장 점유율 회복의 관건이 될 것"이라고 내다봤다.

외국인투자자도 이번 실적에 대해 크게 반응하지는 않을 것이라는 분석이 제시된다.

자산운용사 한 관계자는 "최악의 경우에도 이 정도는 한다는 점이 시장에 안도감을 줬다는 측면에서 긍정적"이라면서도, "지배구조 문제가 확실히 해결되지 않고 단기 실적 좋아졌다고 외국인 장기자금이 들어오지 않고, 특히 유럽계 자금은 더 그럴것"이라고 진단했다.

이번 실적 호재에도 불구하고 아쉬움을 남기고 있는 대목이다.

서상영 KR투자연구소 이사는 "1분기 삼성전자의 실적이 5조 3000억 이상의 서프라이즈한 결과가 발표된다면 시장은 그동안 우려했던 실적악화 우려감을 뒤로하고 강한 상승세를 보일 것"이라고 기대감을 나타냈다.

한편, 오후 2시12분 현재 삼성전자는 전날보다 6000원 오른 131만3000원에서 거래되며 오전에 비해 주가 상승폭을 줄였다.

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)