[편집자주] 이 기사는 지난 1월 6일 오후 5시 22분 뉴스핌 프리미엄 뉴스 안다(ANDA)에서 표출한 기사입니다.

[뉴스핌=김성수 기자] 올해 미국 금리인상의 대표 수혜주로 금융주가 지목되면서 관련 상장지수펀드(ETF)가 주목받고 있다.

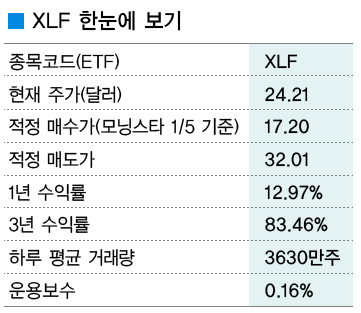

5일(현지시각) 글로벌 펀드평가사 모닝스타에 따르면 파이낸셜 셀렉트 섹터 SPDR ETF(Financial Select Sector SPDR ETF, 종목코드: XLF)는 지난해 12.50% 상승했다.

XLF의 포트폴리오에서는 금융주가 83.82%로 가장 비중이 크고 부동산주가 12.83%, 공업주가 1.61%를 구성한다. 상위 종목에는 ▲버크셔해서웨이 8.93% ▲웰스파고 8.48% ▲JP모건체이스 7.67% ▲뱅크오브아메리카 6.18% ▲씨티그룹 5.40% 등이 있다.

XLF는 하루 평균 거래량이 3630만주로 금융주 ETF 중 가장 유동성이 좋다. 반면 수료율은 0.16%에 그쳐 동종 ETF에 비해 저렴하다.

XLF는 하루 평균 거래량이 3630만주로 금융주 ETF 중 가장 유동성이 좋다. 반면 수료율은 0.16%에 그쳐 동종 ETF에 비해 저렴하다.

금융주는 지난해 미국 증시에서 상승세가 돋보였던 섹터다. XLF를 포함한 금융주 ETF에는 지난달 기준으로 37억달러의 자금이 유입됐다고 미국 은행 스테이트 스트리트는 분석했다.

이는 미국 연방준비제도의 기준금리 인상 기대감 때문이다. 기준금리를 따라 시장금리가 오를 경우 예대마진(대출 이자에서 예금 이자를 뺀 것)이 확대되면서 은행들 수익성도 개선될 것으로 관측되고 있다.

매클렌돈 자산운용의 제레미 오피스는 "대다수 전문가들은 연준이 올해 금리인상을 할 것으로 내다보고 있다"며 "과거 금리인상 시기에는 은행권들의 수익성 향상이 뒤따랐다"고 설명했다.

올해 금융주들의 배당 규모가 크게 상승할 것이란 전망도 긍정적이다. 팩트셋은 지난달 발표한 분기보고서에서 "S&P500 하위 섹터 중 배당이 두자릿수로 상승할 것으로 예상되는 섹터는 금융주(14.8%)와 소비재주(10.3%) 뿐"이라고 분석했다.

특히 XLF의 구성종목인 뱅크오브아메리카와 씨티그룹은 배당 확대에 나설 대표적인 종목으로 꼽힌다. 뱅크오브아메리카는 이미 지난해에 배당을 400% 늘린 바 있다.

잭스 인베스트먼트 리서치의 니나 미시라 ETF 리서치 디렉터는 "금융위기를 맞아 배당을 축소했던 은행들이 미국의 경기반등에 힘입어 다시 배당을 늘리고 있다"며 "이는 XLF에 투자하기에 좋은 기회"라고 말했다.

해당 규정은 은행들이 단기자금을 조달할 경우 조달 액수의 1~4.5%까지 추가 자본을 확충하도록 의무화하고 있다. 이에 따라 미국 대형은행의 자본건전성은 더욱 높아질 전망이다.

미국 주택시장이 개선되면서 은행권의 대출손실도 감소세를 나타냈다. 향후 미국 경기가 계속 호전될 경우 금융주들은 더욱 유망한 투자처가 될 것으로 기대된다.

와이어트 인베스트먼트 리서치의 켄트 튠은 "(경기 회복으로) 기업들 투자와 소비자 예금이 증가하면 은행들 수익성이 더 좋아질 것"이라며 "대형은행에 친화적인 공화당이 미국 중간선거에 압승한 것도 호재"라고 언급했다.

◆ XLF 투자시 유의사항?

XLF에 투자할 때 유의할 점도 있다. 먼저 금융주는 미국 경기에 민감하게 움직인다. 은행대출에 대한 수요나 대출금 상환금리는 실업률이나 소비자심리에 큰 영향을 받게 된다.

XLF 수익률이 높은 변동성을 보이는 것은 이와 무관치 않다. 지난 5년간 XLF의 수익률 변동성은 17.4%로, 같은 기간 S&P500지수의 13.0%보다 높았다. 즉 리스크 회피 성향을 지닌 투자자는 XLF에 투자하는 게 적절치 않다는 분석이다.

로버트 골드스버러우 모닝스타 애널리스트는 "XLF에 투자하려면 (어느 정도의) 리스크 감내력이 필요할 것"이라고 말했다.

연준의 금리인상이 모든 은행들에 호재인 것은 아니라는 점도 유념할 부분이다. 은행 수익성은 기준금리 자체보다는 순이자마진(NIM)에 영향을 받기 때문이다. 기준금리가 올라도 예금금리와 대출금리가 같은 폭으로 오른다면 수익성에는 큰 변화가 생기지 않는다.

자산운용업을 병행하는 일부 투자은행(IB)들에는 오히려 악재가 될 수도 있다. 금리인상으로 주식·채권 거래나 언더라이팅(인수) 수요가 감소해 수익구조가 악화될 가능성이 있기 때문이다.

이 밖에도 골드스버러우 애널리스트는 ▲그리스 등 유로존 금융불안 장기화 ▲미국 금융당국의 대형은행 규제 증가도 장기적 관점에서 리스크 요소라고 덧붙였다.

[뉴스핌 Newspim] 김성수 기자 (sungsoo@newspim.com)