보험 포트폴리오 조정으로 '새는 돈' 막아야

[뉴스핌=정탁윤 기자] 직장인 최장민 씨(35)는 최근 보험설계사로부터 보험 리모델링 권유를 받았다. 최 씨는 과거 지인들의 권유로 여러 개의 보험에 가입했지만, 그 종류와 혜택이 무엇이고 월 보험료가 얼마인지조차 자세히 알지 못하던 차에 잘됐다 싶었다.

최씨가 현재 가입한 보험의 종류는 종신보험(월 7만원), 미리 받는 종신보험(월 5만원), 의료실비보험(월 3만7000원), 변액유니버설보험(월 30만원), 암 보험(월 3만원), 운전자보험(월 5만원) 등 총 6개로 월 50만원이 넘었다.

설계사는 총 보험료가 월수입의 10%가 적당한데 너무 많다며, 일부 보험을 점차 해지하거나 통합할 것을 권했다. 최 씨의 월수입은 300만원이 조금 넘으니 특히 종신보험은 그대로 두되 미리 받는 종신보험은 해지하고, 현재 환급형인 암보험과 운전자보험을 순수보장형으로 바꿔 보험료를 낮추라고 조언했다.

초저금리시대 재테크 전략 중 하나로 절세와 함께 '새는 돈' 막기가 주목받고 있다. 최 씨처럼 과거 따져보지 않고 가입한 보험에서 줄줄이 새 나가는 보험료를 아끼는 것도 현명한 재테크 대안이라고 전문가들은 말한다. 주식 포트폴리오 조정과 같이 보험도 장기적으로 포트폴리오를 다시 짜는 것을 보험 '리모델링'이라고 한다.

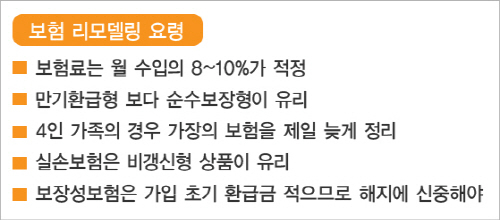

한 보험 전문가는 "보험은 은행예금이나 주식처럼 단기상품이 아니어서 상대적으로 신경을 덜 쓰기 마련"이라며 "월 적정 보험료는 수입의 8~10% 정도로 월 보험료가 10%를 넘을 경우 리모델링이 필요하다고 보면 된다"고 설명했다.

전문가들은 대체로 보험 리모델링에 있어서 우선 만기환급형보다 순수보장형상품이 유리하다고 강조한다. 보험은 저축처럼 돈을 모으는 개념이 아닌 어디까지나 쓰고 버리는 '비용'이기 때문에 순수보장형 상품으로 갈아타는 게 현명하다는 것이다. 적은 비용으로 충분한 보장이 가능한 상품에 가입하고 저축은 따로 하면 된다.

|

| <그래픽=송유미 미술기자> |

아울러 실손보험은 비갱신형 상품 하나로 정리하는 것이 중복 보험료 지출을 막을 수 있다. 교통사고 처리 지원금이나 실손 의료비, 배상책임, 벌금 특약 등 실손보상형 특약은 중복보상이 안 되기 때문이다. 또 갱신형 실손보험 상품은 보험료가 오를 수 있으므로 잘 따져봐야 한다.

전문가들은 그러나 과거 잘못된 보험 계약을 계속 유지하는 것만큼이나 보장성 보험 등을 무턱대고 해지하는 것도 위험한 선택이기 때문에 보험 리모델링은 신중해야 한다고 강조한다.

보험사 관계자는 "보장성보험은 가입 초기에 해지 환급금이 거의 없는 경우고 많고, 저축성보험도 환급금이 원금보다 많아지려면 보통 7년 정도가 지나야 한다"며 "중복해서 여러 보험에 가입하는 것도 문제지만 무턱대고 해지하는 것도 위험하다"고 조언했다.

[뉴스핌 Newspim] 정탁윤 기자 (tack@newspim.com)