[뉴스핌=강소영 기자] 오는 27일께 우리나라를 비롯한 외국 개인투자자들이 중국 A주에 투자할 수 있게 된다. 시행 예정일을 '10월의 월요일(13, 20,혹은 27일)' 이라고 밝힌 만큼 계획대로 10일 세칙이 나오면 20일 혹은 27일 후강퉁 투자가 시작된다.

중국 자본시장의 획기적 개방조치인 후강퉁(상하이-홍콩 증시 교차거래) 시행이 초읽기에 들어가면서 시장은 후강퉁 유망주 찾기에 분주하지만, 방대한 거래대상 항목에서 진짜 투자가치가 있는 종목 선별은 쉽지 않다.후강퉁을 통해 투자할 수 있는 거래종목은 후구퉁(상하이->홍콩 투자) 568개, 강구퉁(홍콩->상하이 투자) 265개에 달한다. 중국 A주 시장에 대한 지식 부족도 투자 포트폴리오 작성의 어려움를 더하고 있다.

중국 증시뉴스 전문 포털 써우후증권(搜狐證券)은 6일 증시 전문가의 조언을 인용, 후강퉁 테마주 투자시 주의점과 투자전략 등 외국자본이 A주에 보다 쉽게 접근할 수 있는 '팁'을 제공했다.

◇ A주(후구퉁), 유망주와 위험주 옥석 가리기

외국자본이 중국 A주에 투자할 때 가장 유의할 점은 중국 국내 투자자본을 맹목적으로 쫓아 가선 안된다는 것이다. A주에선 전통적으로 시가총액 규모가 적고, 상장한지 오래되지 않은 중소형 종목이 인기를 끌어왔다. 중국 개인투자자들의 주식투자 성향이 단기차액을 노리는 투기성향이 강하기 때문이다.

리다샤오(李大霄) 영대증권 연구소장은 외국자본이 중국 개인투자자와 달리 가치투자 개념에서 A주에 접근하고, 시가총액 규모가 큰 블루칩 종목을 투자 포트폴리오에 담을 것을 권유했다. 블루칩 종목은 회사 운용상황이 안정적이고, 투자자의 정보 획득도 쉽기 때문이다.

이런 관점에서 볼 때 후강퉁 관련주 가운데 이미 주가가 큰 폭으로 오른 중소형 종목은 투자에 신중을 기할 필요가 있다. 이미 주가에 후강퉁 호재가 충분히 반영됐고, 향후 경영흐름을 전망하기 힘들기 때문이다.

이런 관점에서 볼 때 후강퉁 관련주 가운데 이미 주가가 큰 폭으로 오른 중소형 종목은 투자에 신중을 기할 필요가 있다. 이미 주가에 후강퉁 호재가 충분히 반영됐고, 향후 경영흐름을 전망하기 힘들기 때문이다.

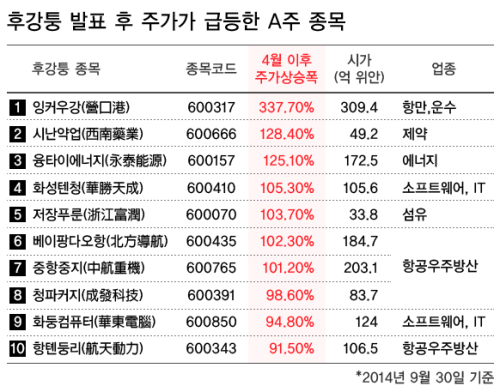

9월 30일 기준, 올해 4월 이후 주가가 폭등한 10개 후강퉁 종목은 시가총액이 300억 위안 이하의 중소형 주가 대부분이다. 항만과 운수 업종 상장사인 잉커우강(營口港, 600317)의 주가상승폭은 337.7%에 달한다.

업종별로 보면 주가상승이 중국 개인투자자가 선호하는 고성장주에 집중됐다. 주가 상승폭 10위 권 내 4개 종목이 유망업종으로 꼽히는 항공우주방산 업종의 주식이다. 베이팡다오항(北方導航,600435), 중항중지(中航重機,600765)의 주가는 각각 102.3%와 101.2%가 올랐다.

푸융하오(浦永灝) USB은행 아시아·태평양지역 수석투자관은 "후강퉁 출범 후 중소형 종목의 주가상승과 기관의 매수확대는 한동안 지속될 수 있지만, 홍콩과 해외 투자자들은 A·H 동시 상장 종목 중 A주 주가가 낮은 대형주에 투자를 집중할 것"이라고 밝혔다.

그는 은행, 철도 부문의 A·H 동시상장주, 그리고 홍콩거래소에서 찾을수 없는 전력, 소프트웨어, 소매 관련 업종의 종목에 외자가 관심을 보일 것으로 전망했다.

◇ 홍콩증시의 10대 유망 종목

◇ 홍콩증시의 10대 유망 종목

후강퉁 출범이 다가오면서 홍콩증시 상장 종목에 대한 중국 본토 투자자의 관심이 높아지고 있다. 중국 관영통신 신화망의 경제뉴스 보도부문인 신화재경과 검색엔진 360은 인터넷 사용자의 주식종목 검색 기록을 분석, 9월 가장 높은 검색 빈도를 기록한 10대 홍콩거래소 상장종목을 소개했다.

'10대 인기 홍콩 종목'으로 선정된 주식은 건설은행(建設銀行,00939.HK), 차이나모바일(中國移動,00941.HK), 차이나텔레콤(中國電信,00728.HK), 중국광대은행(中國光大銀行,02318.HK), 피닉스(봉황)위성TV(鳳凰衛視,08292.HK), 휘상은행(徽商銀行,03698.HK), 궈메이전기(國美電器,00493.HK), 중신증권(中信證券,06030.HK) 이다.

이중 건설은행, 중국광대은행, 중국평안보험, 중신증권은 A주와 H주에 모두 상장된 종목이다.

건설은행은 최근 여러 기관투자자들의 투자의견 상향조정이 이어지고 있다. 10월 6일 마감가 기준 건설은행 홍콩주식의 주가는 5.51홍콩달러. 대다수 기관투자자들은 건설은행 주가가 7홍콩달러를 돌파할 것으로 전망했다.

HSBC는 건설은행의 목표주가를 가장 높은 수준인 10홍콩달러로 제시하고, 비중확대 투자의견을 제시했다. 시티은행(7.8HKD)·도아체방크(7.45)·크레디트 스위스뱅크(7.4)·오브아메리카(BoA)-메릴린치(7)도 모두 목표주가를 7홍콩달러 이상으로 설정하고 매수 투자의견을 냈다.

검색 인기순위 2위를 차지한 차이나모바일은 자산규모가 1조 위안(약 173조 2900억 원), 가입자수 8억 명에 달하는 초대형 이동통신사다. 골드만삭스는 최근 홍콩주식 보고서에서, 차이나모바일의 목표주가를 95홍콩달러에서 113홍콩달러로 상향조정했다. 최근 주가가 상승세를 타고 있고, 2014~2016년까지 순이익 증가율이 14~20%에 달할 것으로 전망되기 때문이다. 반면 차이나모바일의 경쟁사인 차이나텔레콤과 차이나유니콤에 대해서는 중립 투자의견을 제시했다.

JP모건, 도이체방크, 바클레이스는 차이나텔레콤의 전망을 낙관적으로 봤다. JP모건은 차이나텔레콤의 상반기 실적이 예상을 웃돌았던 점을 높이 평가하고, 시장 점유율도 늘어날 것으로 전망했다. 투자의견을 중립에서 비중확대로 상향조정하고, 목표가도 3.6홍콩달러에서 5.1홍콩달러로 올렸다.

도이체방크도 비용절감에 따른 2분기 실적 개선, 모바일데이터 사업의 빠른 성장에 힘입어 하반기 차이나텔레콤의 4G 매출이 크게 늘것으로 전망했다. 바클레이스는 영업세를 부가가치세로 전환하는 정책이 하반기 실적 악재로 작용할 수 있지만, 휴대폰 보조금 정책으로 매출이 늘어날 수 있다고 내다봤다.

인기순위 5위의 중국평안보험은 올해 상반기 생명보험 신규 서비스 부문이 우수한 실적을 기록했다. 중국 보험시장의 경쟁이 치열해지는 상황에서도, 생명보험 부문 이외의 보험수입이 28%나 늘었다.

후강퉁 출범으로 직접적인 수혜가 예상되는 업종은 증권사다. 후강퉁으로 거래량이 늘어나면 거래 수수료 등 증권사의 매출이 늘어날 것으로 예상되기 때문. 게다가 장시간 침체에 빠졌던 A주가 최근 회복 조짐을 보이고 있고, IPO도 재개돼 증권사에 각종 호재가 겹친 상황이다.

중국 최대 증권사인 중신증권은 후강퉁의 대표적인 수혜 증권사로 꼽힌다. 실적도 빠른 속도로 늘고 있다. 2014년 상반기, 중신증권의 순이익 증가율은 80%로 업계 최고를 기록했다.

[뉴스핌 Newspim] 강소영 기자 (jsy@newspim.com)