전문가들 "내년 최저보증이율 하락 유력…올 하반기 기회"

[뉴스핌=윤지혜 기자] # "요즘 거액자산가들이 가장 관심을 많이 갖는 상품은 양로저축보험입니다. 워낙 저금리 기조가 장기화되다보니 4%가까이 되는 수익률에 자산가들이 몰립니다." (기업은행 목동PB센터 김탁규 팀장)

26일 금융투자전문가들은 최근 PB센터에서 소위 '잘 나가는' 방카슈랑스(은행에서 판매하는 보험상품)로 양로저축보험을 꼽았다.

양로저축보험은 종신과 저축이 결합된 상품으로, 피보험자가 보험기간 중 사망한 경우에는 약정대로 보장 받고 만기일까지 유지 시에는 저축금액을 수령할 수 있다. 현재 대부분의 시중은행에서 판매되고 있다.

|

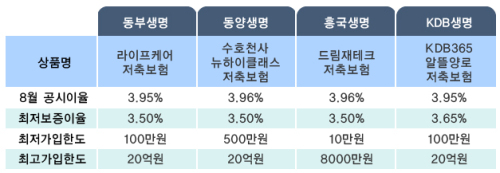

| <그래픽=송유미 기자, 출처: 각 보험사> |

저축보험은 1%~2%에 육박하는 초저금리 시대에 4%에 가까운 수익률을 제공하기 때문에 목돈 마련에 적합하다. 8월중 저축보험에 가입하면 연 3.95%~3.96%의 이자를 받을 수 있다.

공시이율(시중금리와 연동해 적용되는 보험 예정금리로 고객에게 지급되는 이자를 의미)이 내려가더라도 최저 연 3.50%~3.65% 까지 보장되기 때문에, 요즘 같은 금리 하락기에도 기본적인 수익을 기대할 수 있다.

아울러 장기 저축 시 비과세 혜택도 제공된다. 보험상품은 중간에 해지하지 않고 10년을 유지 할 때 보험차익(보험이율로 생긴 금액)에 대해 비과세이기 때문에 보통예금에 저축하는 것보다 세후 수익을 높게 가져갈 수 있다. 예를 들어 10억을 투자해 10년 동안 유지한다면 보험차익에 대해 15.4%에 달하는 이자소득세를 내지 않고 13억가량을 환급금으로 받을 수 있는 것이다.

리스크가 있다면 보험료를 불입한 초기에는 사업비 등 수수료가 발생하기 때문에 3년 내에 해지하면 원금을 손실할 수 있다는 것이다. 때문에 단기성 유동 자금보다는 여유자금을 오랫동안 묵혀둘 수 있는 경우에 이용하는 것이 바람직하다.

이에 전문가들은 '10년 만기에 5년 납입' 방식이 절세 효과를 최대로 끌어올릴 수 있는 방법이라고 조언했다. 현행 세법 상 무제한 비과세 혜택을 받으면서도 수수료를 절감할 수 있는 기간이 5년이기 때문이다.

김탁규 기업은행 목동 PB센터 팀장은 "현행 세법에 따르면 매월 일정금액을 납부해야 제한없이 비과세 혜택을 받을 수 있다"며 "5년 내에 보험료를 전부 납부하면 월납이 아닌 거치식 납부로 분류돼 1인당 2억원까지만 비과세 혜택을 받게된다"고 말했다.

이어 "최근 고객들이 절세가 또 다른 재테크 방법의 하나라고 느끼는 것 같다"며 "저축보험을 통해 어떻게 하면 세후 수익률을 높일까 관심이 많다"고 설명했다.

하지만 현 4% 가까운 수익률도 하반기 내 조정이 있을 전망이어 보험 가입을 고려하고 있다면 서둘러야 할 것으로 보인다.

업계에 따르면 올 10월이나 11월에 공시이율 조정이 한 번 정도 있을 것으로 예상된다. 뿐만 아니라 최저보증이율도 내년 초 변경될 가능성을 배제할 수 없다.

동양생명의 한 관계자는 "지난 4월에는 4.05%까지 올라갔던 때도 있다"며 "이달 공시이율이 3.96%라 하더라도 시장금리와 연동되기 때문에 시장 상황에 따라 바뀔 수 있다"고 설명했다.

KDB생명 관계자는 "최저보증이율 자체가 시중 예금금리보다는 높은편"이라며 "아무래도 이렇게 저금리 기조가 장기화되면 내년 초 상품 개정이 들어갈 때 최저보증이율도 조정이 있을 수 있다"고 말했다.

[뉴스핌 Newspim] 윤지혜 기자 (wisdom@newspim.com)