원가율 하락, 수출 증대로 사상 최대실적 기대감

[뉴스핌=정경환 기자] 보령제약이 완연한 실적 회복세를 보이고 있다. 주력 제품 카나브(고혈압 치료제)와 포스겔(위장병 치료제) 매출 전망이 밝아 앞으로의 실적 성장도 기대되고 있다.

회사 관계자는 "원가율이 내려가면서 올해 1분기에 좋은 성과를 올렸다"며 "올해 연간으로도 매출과 영업이익이 대폭 증가하며 사상 최대 실적을 달성할 것으로 예상된다"고 말했다.

◆ 카나브·포스겔 매출 '쑥쑥'…올해 사상 최대 실적 예상

보령제약은 올 1분기 매출과 영업이익이 각각 764억원, 52억원으로 전년 동기 대비 15.14%, 881.56% 증가했다. 지난해 매출 3273억원, 영업이익 191억원으로 전년 대비 각각 4.87%, 461.76% 늘어난 데 이은 호실적이다.

|

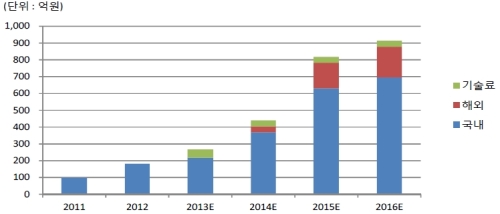

| ▲ 카나브 연간 매출 추이 및 전망, 키움증권. |

회사 관계자는 "2013년부터 카나브 임상이 종료되면서 비용이 크게 줄었다"며 "지난해부터는 카나브 수익이 제대로 잡히고 있어 올해는 이를 포함해 전체 실적이 사상 최대치가 될 것"이라고 전했다.

카나브는 지난달 단일제 시장에서 월 매출 25억원으로 1위를 차지했다. 올해는 복합제 임상 3상을 진행할 예정으로, 이르면 내년부터 제품이 출시될 전망이다.

회사 관계자는 "올해부터 멕시코를 시작으로 브라질, 러시아, 중국으로의 해외 수출이 차례대로 진행된다"면서 "해외 수출에 따른 로열티 수입만도 총 270억원 가량인데, 현재 선입금된 60억~70억원의 수익 인식을 앞두고 있다"고 설명했다.

이어 "멕시코 수출이 6월 중 본격 론칭되면 올해 카나브 매출은 350억원 이상도 가능하다"면서 "800억원 규모의 카나브 시장에서 점유율을 10% 대까지 끌어올릴 계획으로, 2~3년 내 달성할 수 있을 것"이라고 덧붙였다.

포스겔 성장 전망도 만만찮다. 포스겔은 중국에서 ETC로만 판매되고 있는데, 현재 중국 내 한국의약품 중 매출 1위다.

회사 관계자는 "중국 내 포스겔 매출을 작년 350억원, 올해 500억원으로 예상하고 있다"면서 "다만, 현지 딜러를 통해 판매되기에 보령제약 매출로 잡히는 것은 그의 20% 정도로 보면 된다"고 말했다.

이어 "지금 중국에서 포스겔을 OTC로 전환 및 판매단가 인상 논의가 진행 중"이라며 "OTC로 전환되고 판매단가도 올라간다면 매출은 급격히 증가할 것"이라고 내다봤다.

◆ 성장 전선 ′이상 無′…현 주가 매력적

실적 호조에 보령제약 주가는 최근 꾸준히 상승하고 있다.

29일 한국거래소에 따르면, 보령제약 주가는 지난해 연간 49.47% 급등한 데 이어 올해 들어서도 전날까지 7.92% 오르는 중이다.

|

| ▲ 최근 5년 보령제약 주가 및 거래량 추이, 한국거래소. |

회사 관계자는 "현재 시가총액이 2800억원 정도인데, 주가순자산비율(PBR)을 따져 보면 많이 낮다"며 "군포의 9900평 규모 소유 토지가 상업용지로 변경됨에 따라 PBR은 더 낮아질 것이므로 그만큼 저평가되고 있다는 것"이라고 언급했다.

그는 이어 "자산가치나 수익성 향상 등을 봤을 때, 지금 주가 수준은 메리트 있다고 본다"고 덧붙였다.

하태기 SK증권 연구위원은 "카나브 성장성 등을 감안하면, 보령제약은 앞으로도 좋을 것"이라며 "주가도 괜찮을 것으로 본다"고 전했다.

[뉴스핌 Newspim] 정경환 기자 (hoan@newspim.com)