[뉴스핌=이영기 기자] "독? 리테일은 회사채 시장의 약이다. 한계등급 기업이 회사채를 통해 자금조달을 할 수 있어서다."

"제대로 설명하지 않고 파는 게 문제이지 리테일은 꼭 필요하다."

"기관이 소화하지 못하는 저등급 회사채를 리테일에서 소화하고 있다. 부도사고도 나지만 아예 원천적으로 금지하기보다는 향후 자본시장 발달과 위험 분석 역량을 강화시켜나가는 방향으로 보완하는 것이 바람직하다."

증권사가 개인투자자들에게 채권을 직접 판매하는 리테일영업에 대한 자본시장 참가자들의 반응이다. 대부분 부작용도 있지만 기관투자가들이 감당하지 못하는 부분을 잘 보전해 주고 있다고 긍정적으로 평가한다.

한 채권 펀드매니저는 "어떤 도로에 사고가 자주 난다고 그 도로를 아예 폐쇄해 버리면 오히려 길이 더 막히게 된다"면서 "리테일을 독으로 보면 도로를 폐쇄하는 꼴"이라고 간단하게 정리했다.

리테일이 회사채 시장에서 돈이 돌게하는 중요한 혈맥이기 때문에 불완전 판매 등의 문제에도 불구하고 자본시장 발전에 꼭 필요한 부분으로 육성시켜 나가야 한다는 것.

실제로 지난 2008년 리먼사태 이후 자본시장이 급속하게 경색되면서 A등급은 말할 것도 없고 일부 AA등급 회사채마저 발행이 어려운 상황에서 리테일이 시장을 지탱했다.

당시 A등급 회사채 발행금리가 8~9%에 달하자 개인들이 투자했다. 특히 NH농협증권의 경우 전국의 단위농협을 돌면서 설명회를 열어 회사채를 소화해낸 것은 시장에서 익히 알려진 사실이다.

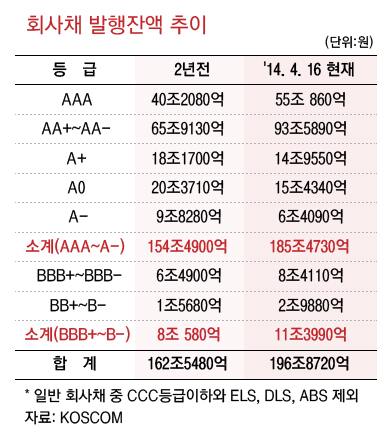

금융투자업계에서는 리테일의 비중을 국채나 금융채 등을 제외한 무보증 일반 회사채(196.9조원)시장의 10%내외로 추정하고 있다.

금융투자업계에서는 리테일의 비중을 국채나 금융채 등을 제외한 무보증 일반 회사채(196.9조원)시장의 10%내외로 추정하고 있다.

기관투자자들이 투자하지 않는 BBB이하 등급에 리테일을 국한하는 경우에는 그 비중(3조/11.4조)이 20%를 넘어서는 것으로 알려졌다.

한국채권투자자문 김형호 대표는 "넓게 보면 리테일 규모가 20조에서 25조원, 증권사 위탁계좌나 특금 등으로 좁게 보면 3조에서 5조원 수준으로 추산된다"고 말했다.

김 대표는 또 "이 정도 규모의 리테일이라도 잘 작동만 하면 중소기업들의 회사채 발행에 큰 도움이 된다"고 리테일을 평가했다.

특히 하위등급으로 갈수록 그 비중이 높아 리테일이 자본시장에서 돈이 돌게 하는 중요한 혈맥이라는 것을 보여준다.

국내 자산운용사의 한 임원은 개인들의 회사채 장내거래가 활성화 되지 않고 있는 상황에서 증권사를 통한 리테일은 꼭 필요하다는 입장이다.

이 임원은 "리테일은 다양한 위험-수익구조의 상품이 연속적으로 보다 넓게 제시되는 일종의 금융서비스 심화라는 측면에서도 중요하다"고 말했다.

투자자들의 성향에 따라 골라잡을 수 있는 다양한 상품이 많이 제공되는 금융서비스의 심화가 바로 자본시장의 발전이라는 것이다.

그는 이어 "물 흐르듯 막힘없이 차들이 달리려면 도로라는 인프라가 잘 정비돼야 하듯이 자본시장에서 돈이 동맥경화 없이 잘 돌기 위해서는 중요한 혈맥인 리테일도 제도적 보완을 통해 육성돼야 한다"고 강조했다.

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)