[뉴욕=뉴스핌 박민선 특파원] 존 폴슨은 지난 2008년 발생한 금융위기를 계기로 막대한 수익을 거두면서 단숨에 억만장자 대열에 합류했다. 그는 지난 2006년 미국 주택시장의 거품을 감지하고 서브프라임 모기지채권 CDO(신용부도스왑)의 파산을 예상해 이를 대거 사들이며 금융위기 동안 무려 150억달러의 수익을 챙겨 경제적 격변의 수혜자 중 하나로 떠올랐다. 그는 월가 역사상 가장 큰 부를 축적한 인물 중 하나로 불리며 단번에 전설이 돼 버렸다.

[뉴욕=뉴스핌 박민선 특파원] 존 폴슨은 지난 2008년 발생한 금융위기를 계기로 막대한 수익을 거두면서 단숨에 억만장자 대열에 합류했다. 그는 지난 2006년 미국 주택시장의 거품을 감지하고 서브프라임 모기지채권 CDO(신용부도스왑)의 파산을 예상해 이를 대거 사들이며 금융위기 동안 무려 150억달러의 수익을 챙겨 경제적 격변의 수혜자 중 하나로 떠올랐다. 그는 월가 역사상 가장 큰 부를 축적한 인물 중 하나로 불리며 단번에 전설이 돼 버렸다.

폴슨(사진)의 남다른 투자 감각은 어린 시절부터 빛을 발한다. 유치원 시절 할아버지가 사준 사탕 한봉지를 친구들에게 팔아 이윤을 남기는 방법을 터득하기도 한 그는 1973년 뉴욕대학에 진학해 창작, 영화 제작, 철학 등을 공부하지만 흥미를 느끼지 못하자 남미 지역 여행을 시작한다. 그러나 정작 그가 여행을 통해 쌓은 또 하나의 경험은 현지에서 생산한 아동용 티셔츠를 미국의 백화점에 납품하는 노하우, 좋은 품질의 '바닥재' 중 하나를 발견해 관련 사업을 추진하는 능력 등 예상 외의 '결과물'로 이어진다.

여행에서 돌아와 뉴욕대에 다시 돌아간 그는 하버드 비즈니스 스쿨에서 공부한 뒤 1994년 폴슨앤컴퍼니를 세운다. 그리고 회사 설립 10년째인 2003년 운용자금을 설립 초기의 200만달러의 무려 150배인 3억달러까지 불리는 '괴력'을 보인다.

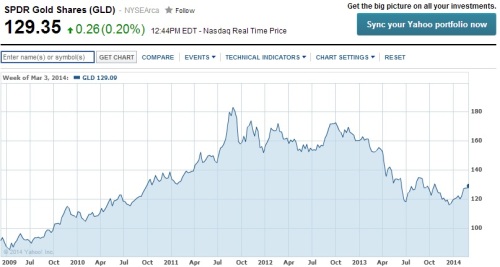

그에게도 위기는 있었다. 금융위기 이후 그는 지난해까지 약 3년 여간 금 강세론에 강한 배팅을 했지만 금 값이 하락세를 견지하며 자신의 명성을 땅에 떨어뜨리는 악재를 맞았다. 급기야 지난해 11월 더 이상 금에 투자하지 않겠다고 선언했지만 그가 운용한 PFR 골드펀드는 이미 연간 기준으로만 60% 수준의 손실을 입은 뒤었다.

그러나 최근 안전자산에 대한 수요가 증가하면서 금 펀드의 수익 개선에 호재가 된 데다가 그가 강점을 보이는 합병차익 거래 전략이 시장에 먹히면서 지난달 10% 가까운 수익을 창출하는 데 성공했다. 미 경제전문지인 포브스는 "매우 힘든 3년의 시기를 보내야 했던 폴슨이 포효하며 컴백했다"고 그의 부활을 반겼다.

현재 그의 연간 수익률은 15.60%이며 지난 분기동안에도 14.51%의 플러스 성과를 거둔 것으로 알려졌다.

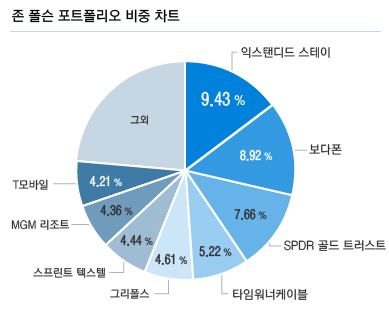

◆ 익스탠디드 스테이, 단숨이 포트폴리오 1위로

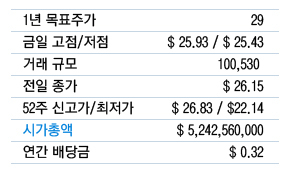

폴슨의 투자 포트폴리오 가운데 가장 높은 비중을 차지하고 있는 종목은 미국의 호텔 예약 사이트인 '익스텐디드 스테이(Extended Stay)'다. 이 종목의 편입 비중은 9.43% 수준으로 현재 보유 중인 주식은 모두 지난 분기에 새롭게 매입한 것이다. 지난해 11월 증시에 상장한 '익스텐디드 스테이'는 미국과 캐나다 지역 44개주에 682개 호텔을 보유하고 있으며 20년 연속 예약건수 증가세를 기록하는 등 그간 수차례 경제 하락세 동안에도 꾸준한 성장세를 보여왔다.

모간스탠리는 '익스텐디드'에 대해 '비중확대'와 목표주가 29달러를 제시하고 있으며 MKM파트너스는 투자의견 '매수'에 목표주가 32달러를 책정하는 등 월가 역시 긍정적인 평가를 내놓고 있다.

다음으로 폴슨의 포트폴리오에서 많은 비중을 차지하는 것은 영국의 이동통신업체인 '보다폰'(Vodaphone) 그룹이다. 지난해 3분기까지 4.53% 수준이었던 비중은 지난 분기 급격히 비중을 늘리며 8.92% 규모로 늘어났다. 폴슨의 보다폰 주식 매입 가격은 주당 29.63달러로 현재 폴슨의 수익률은 29.48% 수준에 달한다. 또 다른 통신업체인 미국의 T모바일(T-Mobile)에 대한 포지션도 전분기 3.25% 대비 1% 가량 증가한 4.21%로 확대했다.

◆ 'SPDR 골드', 미운정 vs 고운정

그런가 하면 지난해 상반기까지 그에게 6억달러 수준의 치명적 손실을 입혔던 '스파이더(SPDR) 골드 트러스트'는 그간의 부진을 만회하고 1.84%의 플러스 수익을 안겨다주고 있는 것으로 나타났다. 금 값은 연방준비제도(Fed)가 지난해 하반기 이후 양적완화 프로그램 축소를 처음 시사한 이후 금리 상승 우려가 작용한 데다가 신흥국을 중심으로 한 글로벌 경제의 성장세에 대한 지속 가능성 우려, 특히 금의 최대 수요국인 중국의 성장 둔화 우려로 인해 지속적인 약세를 보여왔다.

폴슨은 그러나 금이 가장 강력한 인플레이션 헤지 수단이라는 믿음을 고수하면서 투자 실적 악화에도 불구하고 꾸준한 투자 의지를 밝혀온 바 있다. 그는 지난해 1분기 당시 2183만8000주에서 2분기 1023만3485주로 비중을 줄였지만 이후 추가적인 금 가격 하락에도 4분기 현재까지 그 규모를 유지해왔다. 'SPDR 골드 트러스트'의 비중을 축소한 2013년 2분기 당시 매도가격은 주당 116~155달러 수준이었으나 그가 매입을 시작했던 2009년 1분기 당시 매입가격이 82.71~97.80달러였음을 감안하면 절대적인 마이너스 투자만도 아니라는 분석이다.

폴슨은 이 밖에 '타임워너케이블'(Time Warner Cable)과 스프린트 넥스텔(Sprint Nextel)에 대한 비중도 늘리며 각각 4.21%, 4.44% 수준으로 확대한 것으로 나타났다.

또 그에게 180% 가까운 수익을 안겨준 스페인 생물학적 치료제 전문업체인 '그리폴스'(Grifols) 주식도 1982만3407주까지 추가 매입, 포트폴리오 중 4.61% 규모로 늘리며 낙관적 시각을 이어갔다. 나스닥에 따르면 그리폴스는 현재 커버리지하고 있는 모간스탠리와 뱅크오브아메리카, 메릴린치 등 투자 전문사 4곳 중 3곳이 '강력 매수', 1곳이 '매수'를 제시하고 있다.

[뉴스핌 Newspim] 박민선 기자 (pms0712@newspim.com)