[뉴스핌=백현지 기자] 다음주 국내증시는 중국의 양회 개막과 미국의 제조업 지표 발표 등 변수에 제한적인 움직임을 보일 것으로 예상된다.

특히 3월로 접어들며 지난해 4분기 실적에서 올 1분기 실적으로 투자자관심이 옮겨갈 것으로 예상된다.

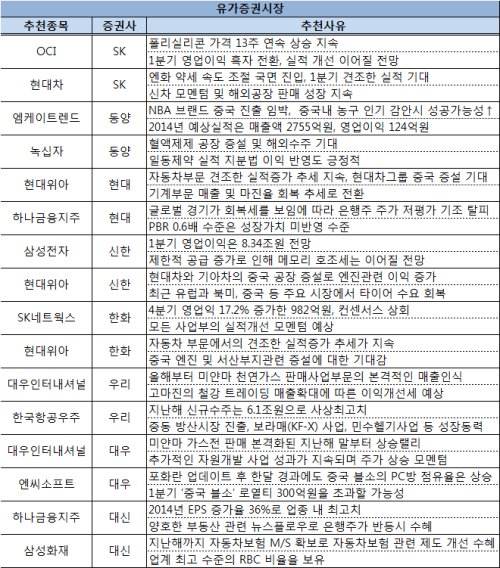

이에 증권사들은 실적증가세가 기대되는 종목을 중심으로 투자전략을 세웠다.

현대위아는 현대증권, 신한금융투자, 한화투자증권의 몰표를 받았다. 현대위아는 자동차부문 실적증가세가 지속되는 가운데 현대차그룹의 중국 증설의 수혜를 받을 것으로 기대되고 있다. 기계부문 매출 및 마진율도 회복세로 접어들 것으로 현대증권은 내다봤다.

미얀마 천연가스전의 판매 본격화로 대우인터내셔널도 KDB대우증권과 우리투자증권의 중복 추천을 받았다. KDB대우증권은 추가적 자원개발 사업 성과로 주가 상승 모멘텀까지 나타날 것으로 평가했다.

SK증권은 폴리실리콘 가격 상승과 함께 1분기 영업익 흑자전환이 예상되는 OCI를 추천했다.

엠케이트렌드는 지난주에 이어 동양증권 추천주로 제시됐다. 엠케이트렌드는 NBA브랜드의 중국 진출 임박에 따른 기대감이 나타났다.

정책 수혜주들도 눈여겨 볼 만 하다는 게 증권사들의 평가다.

대신증권과 현대증권은 3개년 경제혁신안에 따라 주가 탄력이 기대되는 하나금융지주를 주목했다. 부동산 가격 상승에 따른 대출수요가 늘어나 은행주에 호재로 작용할 것이라는 전망이다. 아울러 하나금융지주는 PBR 0.6배는 성장가치를 미반영한 수준으로 은행주의 만성적 주가 저평가 기조가 해소될 것이란 전망이다.

삼성화재는 자동차보험부문 관련 점유율 확대로 주가 상승세를 기대할 만하다고 대신증권이 진단했다. 자동차관련 보험 제도 개선의 최대 수혜주라는 것.

이밖에 녹십자, SK네트웍스, 현대차 등도 추천종목에 이름을 올렸다.

[뉴스핌 Newspim] 백현지 기자 (kyunji@newspim.com)