-현대모비스ㆍ만도ㆍ한국타이어 등 부품업계도 성장 예상

[뉴스핌=김기락 기자] 자동차와 자동차 부품 등 하반기 실적에 대한 관심이 커지고 있다. 지난 2분기 현대차와 기아차 등 실적이 양호한 만큼 현대모비스 등 관련 업종도 탄력을 받을 전망이다.

현대차는 지난 2분기 ▲매출액 23조1834억원(자동차 19조570억원, 금융 및 기타 4조1264억원) ▲영업이익 2조4065억원 ▲당기순이익 2조5235억원의 실적을 기록했다. 전년 동기 대비 매출액은 5.7% 올랐고 영업이익과 당기순이익은 각각 5.2%, 1.0% 줄었다.

특히 영업이익률은 10.3%로 지난해 3분기 이후 처음으로 두 자릿수를 회복했다. 현대차는 오는 10월 신형 제네시스와 내년 초 볼륨 차종인 LF쏘나타 출시를 준비 중이다. 기아차도 오는 27일 K3 쿱과 10월에는 신형 쏘울을 국내 선보이기로 했다.

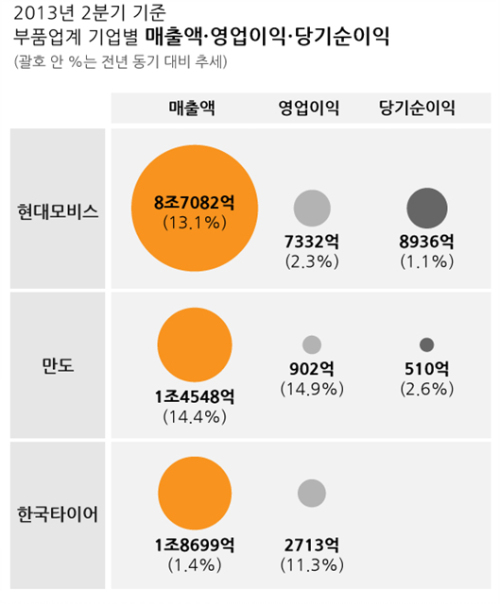

현대모비스 2분기 실적은 모두 올랐다. ▲매출액 8조7082억원 ▲영업이익 7332억원으로 전년 동기 대비 각각 13.1%, 2.3% 증가했다. 당기순이익은 1.1% 오른 8936억원이다.

영업이익은 신규공장 초기비용 투자로 당초 기대치에 미치지 못했으나 투자가 2분기에 마무리되면서 하반기에는 회복세를 보일 것으로 보인다.

한국타이어도 자동차 해외 판매 증가에 따라 성장세를 함께 했다. 한국타이어는 2분기 매출액 1조8699억원으로 지난해와 견줘 1.4% 올랐다. 특히 고무와 원재료 가격 인하 등 요인으로 영업이익은 11.3% 증가한 2713억원을 기록했다.

증권사에서는 하반기 자동차와 자동차 관련 업종에에 대해 긍정적인 시각이다. 현대차와 기아차 등 노사 이슈가 있지만 장기화되지 않을 것이라는 판단에서다. 이 같은 분석에는 해외 판매 호조가 가장 큰 요인으로 읽힌다.

김준성 메리츠종금증권 연구원은 “현대차는 지난 2분기 영업이익률을 회복했고 내년 신차 모멘텀이 시작됐다”며 “주말특근 정상 진행과 작년 파업에 따른 기저효과로 3분기 판매는 전년보다 14% 이상 증가할 것”이라고 설명했다.

김 연구원은 또 “파업을 고려한다 해도 이익의 방향상은 여전히 우상향할 것”이라고 내다봤다.

현대모비스와 만도 등 부품업계 전망도 밝다.

신정관 KB투자증권 연구원은 “현대모비스의 영업이익률은 내년 저점을 통과한 이후 2015년부터 개선추세에 접어들 것”이라며 “자동차 부품주는 주가수준이 매력적이고 올 하반기 자동차 업종의 투자심리가 개선되고 있다는 점에서 수급이 좋아질 가능성이 있다”고 분석했다.

만도 역시 3분기에 수익성이 개선될 전망이다. 거래처 확대와 중국 시장 매출 증가가 예상된다. 만도는 2분기 ▲매출액 1조4548억원 ▲영업이익 902억원 ▲당기순이익 510억원을 기록했다. 지난해와 견줘 매출과 영업이익은 각각 14.4%, 14.9% 늘었다. 당기순이익은 2.6% 증가헸다.

김용수 SK증권 연구원은 이와 관련 “만도의 거래처 다변화와 제품 전자화, 국내외 공장 신설 및 증설 완료로 인해 기업가치가 상승 국면에 진입한 것으로 보인다”고 설명했다.

그는 “상반기 수주실적이 4조1000억원대를 기록해 연간 목표치인 7조3000억원을 무난히 달성할 것”이라며 “중국 기업과의 납품계약이 추가로 확대되는 점 또한 긍정적인 요소”라고 전망했다.

*그래픽 : 송유미 기자

[뉴스핌 Newspim] 김기락 기자 (peoplekim@newspim.com)