2012회계연도 순손실 8800억…전년비 7800억↓

[뉴스핌=김연순 기자] 지난 1년간 저축은행들이 전년에 비해 손실폭은 줄었지만 여전히 절반 이상의 저축은행들이 적자를 면치 못하는 등 좀처럼 실적부진에서 벗어나지 못한 것으로 나타났다.

또한 총여신 연체율과 고정이하 여신비율이 20%를 상회하면서 자산건전성 악화가 지속됐다.

31일 금융감독원에 따르면 지난 6월 말 현재 영업중인 91개 저축은행의 2012회계연도(2012년 7월~2013년 6월말) 당기순손실은 8803억원으로 집계됐다. 이는 2010회계연도 1조7000억원에 비해 손실 폭이 절반 가까이 줄어든 규모다.

이는 진흥, 서울 등 7개 부실저축은행 구조조정에 따라 대손충당금이 감소(3557억원↓)하고 캠코매각 PF대출 사후정산 충당금 등 기타 영업손실이 축소(1850억원↓)된 데 따른 것이다.

하지만 91개 저축은행 중 적자 저축은행 수는 50개사로 직전 회계연도(49개사) 대비 1개사가 증가하는 등 절반을 훌쩍 뛰어넘는 저축은행들이 적자를 면치 못했다.

또한 경기회복 둔화 및 부동산 경기침체 지속 등 영업환경이 개선되지 않아 자산건전성 악화는 지속된 것으로 나타났다.

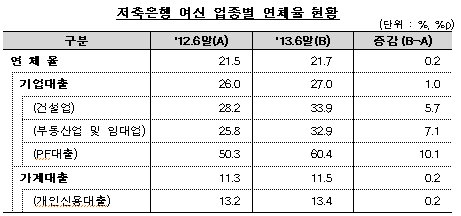

|

| <자료:금융감독원> |

6월 말 기준 저축은행의 총여신 연체율은 21.7%로 2012년 6월 말(21.5%)대비 0.2%p 상승했다. 특히 부동산 경기침체 지속으로 PF대출 등 부동산 관련 대출을 중심으로 연체율이 상승했다. 같은 기간 건설업종 연체율이 28.2%에서 33.9%로 5.7%p, 부동산업 및 임대업 연체율이 25.8%에서 32.9%로 7.1%p 뛰었다.

프로젝트파이낸싱(PF) 대출 연체율은 50.3%에서 60.4%로 10.1%p나 급등했다. 또 고정이하 여신비율(NPL)은 20.8%을 기록했다.

자본적정성은 다소 개선됐다. 6월말 현재 BIS 자기자본 비율은 10.82%로 지난해 6월말(7.42%) 대비 3.40%p 상승했다.

금감원 저축은행감독국 윤대광 경영분석팀장은 "구조조정 등에 의한 대출자산 감소로 위험가중자산이 크게 감소하고, 유상증자 등으로 자기자본이 증가했기 때문"이라고 설명했다.

한편 6월 말 현재 총자산은 43조9000억원으로 전년 대비 6조7000억원 감소했고 자기자본은 3조4000억원으로 전년대비 5000억원 증가했다. 자기자본 증가는 당기순손실 지속에도 불구하고 자본잠식 저축은행이 구조조정되고 일부 저축은행이 유상증자한데 따른 것이다.

금감원은 향후 부실우려 저축은행에 대해선 자본확충 유도 등의 자구계획 마련을 지도하기로 했다.또 금융위와 공동으로 추진중인 저축은행 발전방안 협의체를 통해 경영정상화 방안을 마련하는 등 저축은행 업황 개선을 위한 정책적 지원도 강화해 나갈 방침이다.

[뉴스핌 Newspim] 김연순 기자 (y2kid@newspim.com)