- 상환되는 사모사채보다 높을 가능성

[뉴스핌=이영기 기자]동부그룹의 동부제철이 8%대 중반에서 회사채를 발행한다.

회사채 발행자금으로 상환하는 기존 사모사채의 금리(금액가중)가 8%대 초반임을 고려하면 조달금리가 오히려 올라가 금융비용이 가중되는 모습이다.

30일 회사채 시장에 따르면, 동부제철은 오는 2월 8일 1년만기 회사채 300억원을 발행할 예정이다. 31일 실시되는 회사채 수요예측에서 제시되는 공모희망금리수준은 8.50~8.70%.

차환되는 사모사채의 금리수준이 8.39%임을 감안하면, 동부제철은 이번 회사채 발행을 통해 조달금리를 낮추는 것이 아니라 오히려 높일 수 밖에 없을 전망이다.

가능성이 희박하지만 공모희망금리 밴드 하단에서 발행금리가 정해지더라도 동부제철의 조달비용은 0.20%p내외가 상승 조달비용 부담이 가중되는 것이다. 만일 상단에서 발행금리가 정해지면 비용상승은 0.31%p가 된다.

동부제철의 사모사채를 포함한 올해 상환도래 회사채 3255억원의 평균 발행금리가 8.57%이므로, 올해 회사채 차환을 통해 조달금리를 인하할 수 있는 여지도 별로 없다. 조달비용이 더 부담스러워지는 대목이다.

동부제철이 이처럼 발행금리를 높일 수 밖에 없는데는 그만한 사정이 있다. 동부제철의 회사채는 다른 BBB등급에 비해 업종특성이 있고 거래량도 많지 않기 때문이다.

한 크레딧 애널리스트는 "웅진사태 이후 회사채 시장의 경계감이 고조되고 한계등급 회사채에 대한 투자심리가 악화됐기 때문에 보수적으로 정할 수 밖에 없었을 것"이라고 말했다.

이에 대해 동부제철 관계자는 "1년만기 회사채로 2년만기 사모사채를 상환하는 관계로 조달금리가 불가피하게 다소 높아질 수 밖에 없는 상황"이라고 설명했다.

또한 "BBB등급으로서는 처음으로 회사채를 발행하는 것으로 우리회사의 자금조달 및 향후 영업실적개선에 대한 기대감이 반영된 것"이라고 말했다.

동부제철 회사채의 1년기준 크레딧 스프레드는 지난 연말 4.87%p에서 지난 25일 4.91%p로 오히려 늘어났다.

동부메탈이나 동부CNI, 동부팜한농 등 다른 계열사도 상대적인 약세를 보이면서 3년기준 크레딧 스프레드가 지난해말 대비 지난 25일에 각각 1.29%p, 0.65%p, 0.19%p씩 확대돼 마찬가지였다.

한편, 한국기업평가 등 신용평가회사는 동부제철의 회사채 등급을 'BBB/안정적'으로 유지했다.

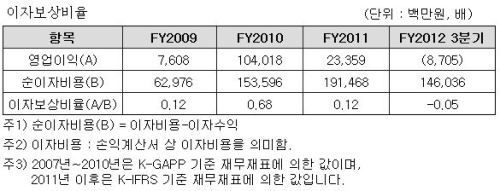

한기평에 따르면 동부제철은 전기로 투자(약 1조3000억원), 전기로 준공 이후 원재료 중심의 운전자본 확대 등으로 2009년말 약 1조6000억원에서 2010년말 2조1000억원으로 순차입금이 증가했다.

이후 비슷한 차입금 수준을 유지하면서 소폭의 영업흑자에도 불구하고, 거액의 차입금 및 높은 수준의 금리로 연간 금융비용이 2000억원을 상회함에 따라 매년 당기순손실이 발생하고 있다.

이에 순이자비용도 동종업체에 비해서 큰 수준이고 이자보상배율도 대폭 악화되는 양상이다.

이자보상배율은 기업의 이자부담 능력을 판단하는 지표로 1배가 넘으면 회사가 이자비용을 부담하고도 수익이 난다는 의미다. 이 비율이 1배 미만일경우에는 영업활동을 통해 창출한 이익으로 이자비용조차 지불할 수 없는 것을 의미한다.

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)