- 탄탄한 내수·중국·자회사 일진제약 덕

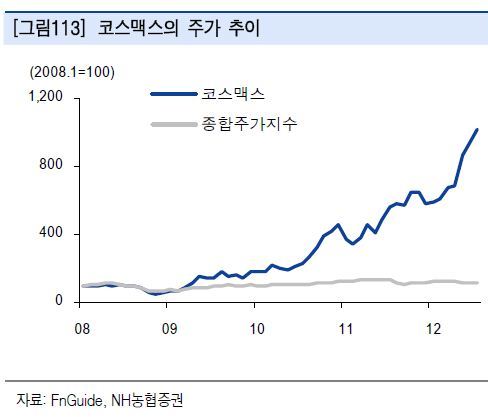

[뉴스핌=정탁윤 기자] 화장품업체 코스맥스 주가가 1년만에 5배 이상 급등해 주목받고 있다. 1년전인 지난해 10월 15일 코스맥스 종가는 8400원, 15일 현재 주가는 4만7000원대에서 거래되고 있다.

코스맥스의 지난해 매출액은(연결기준) 2440억원, 영업이익은 169억원, 영업이익률은 6.9% 정도다. 올해 상반기도 전년대비 매출 35%, 영업이익 64%가 각각 증가하며 가파른 성장세를 보이고 있다.

증권가에선 올해로 설립 20년째를 맞는 코스맥스의 이같은 고성장 배경에 대해 탄탄한 내수와 중국에서의 성장, 자회사 일진제약 효과 때문이라고 분석하고 있다.

코스맥스는 브랜드 샵의 고성장에 힘입어 내수 화장품 부문에서 안정적인 성장을 지속해 왔다. 2007년부터 지난해 까지 연평균 31% 성장한 것으로 분석된다.

또 다른 성장 배경은 중국이다. 중국은 현재 한류열풍 등으로 외산 화장품은 물론 특히 국내 화장품 브랜드에 대한 관심이 크게 증가하고 있는 것으로 알려졌다. 코스맥스는 중국에서 상해 공장을 증축하는 한편 광저우 공장을 신축하는 등 생산규모를 크게 늘리고 있다.

조현아 신한금융투자 애널리스트는 "2004년 타 업체대비 일찍 중국시장에 진출한 코스맥스는 중국 로컬 업체들을 타겟으로 한 현지화 전략이 성공을 거둬 지난해 매출액이 전년 대비 61% 증가하는 등 투자의 결실이 나타나기 시작했다"며 "올해 상해공장 증설 및 광저우 공장 신설 효과가 내년부터 본격화 될 것"이라고 전망했다.

자회사인 건강기능식품 ODM 업체 일진제약도 코스맥스의 성장을 견인하고 있는 것으로 꼽힌다. 일진제약은 2007년 자회사 편입 이후 2010년 흑자 전환, 지난해까지 연평균 30%의 성장을 기록하며 코스맥스의 또다른 성장 동력으로 주목받고 있다.

이처럼 탄탄한 성장세를 배경으로 코스맥스의 목표주가를 7만원까지 올려잡은 증권사도 나왔다.

하나대대투증권은 이날 코스맥스에 대해 "2013년 국내 상위 화장품업체 2개사 평균 퍼(PER)대비 25% 할증율을 적용해 7만원으로 상향조정하고 화장품업종내 탑픽으로 추천한다"고 밝혔다.

조윤정 하나대투증권 연구원은 "주력 매출기반인 브랜드샵 시장이 최근 국내 화장품시장에서 성장의 견인차이며 향후 3년간도 20% 이상의 고성장세가 예상돼 긍정적"이라고 분석했다.

그러면서 "국내성장 뿐 아니라 11월 중국 광저우 공장완공을 통해 중국내 성장성 확대가 가속화될 전망이며, 추가적인 아시아시장 진출계약 진행 등으로 장기적인 성장모멘텀을 확대가 예상돼 매력적"이라고 덧붙였다.

▶글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌] 정탁윤 기자 (tack@newspim.com)