이 기사는 17일 오전 5시 53분 글로벌 투자시대의 프리미엄 국내외 마켓정보 서비스인 '골드클럽'에 송고된 기사입니다.

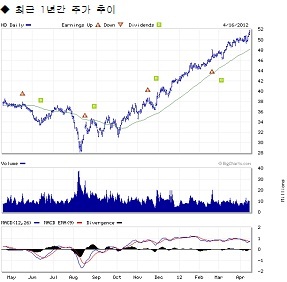

[뉴욕=뉴스핌 황숙혜 특파원] 파이퍼 제프리가 주택 건설주 홈디포(HD)와 로우스(LOW)의 목표주가를 큰 폭으로 끌어올렸다.

주택 가격이 하강 기류를 지속하는 가운데 렌트 주요 및 관련 주택 투자가 늘어나면서 인테리어 및 리모델링 업계가 확장 국면을 연출하고 있고, 이에 따른 반사이익이 기대된다는 판단이다.

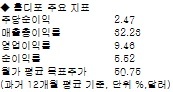

파이퍼 제프리는 홈디포의 목표주가를 47달러에서 62달러로 높이고, 투자의견을 ‘중립’에서 ‘비중확대’로 끌어올렸다. 향후 20% 이상 주가 상승 가능성을 제시한 수치다.

로우스에 대해서는 목표주가를 29달러에서 41달러로 올려 향후 30%가량 상승 가능성을 점쳤다. 또 투자의견을 ‘중립’에서 ‘비중확대’로 상향 조정했다.

홈디포와 관련, 파이퍼 제프리는 최근 시장 조사 결과 리모델링 사이클이 반등하기 시작한 것으로 확인됐고 이에 따라 수년간 제자리걸음을 하고 있던 프로젝트가 활기를 찾을 것으로 기대했다. 관련 업종이 적어도 2013년까지 연간 GDP 성장률보다 더 빠른 속도로 외형 성장을 이룰 것이라는 관측이다.

이에 따라 홈디포가 현금흐름은 물론이고 이익률을 높일 여지가 상당히 높다고 파이퍼 제프리는 내다봤다. 특히 봄철 계절적 수혜와 함께 오는 6월로 예정된 애널리스트 대상 투자설명회에서 다수의 주가 상승 촉매제가 제시될 것이라고 예상했다.

로우스 역시 리모델링 및 인테리어 시장의 전반적인 상승 사이클에 따라 이익이 동반 증가할 것이라고 내다봤다. 향후 수년간에 걸쳐 영업이익이 강하게 늘어나는 한편 월가 이익 전망치가 상향 조정될 여지가 높다고 파이퍼 제프리는 전했다.