미흡한 관계사 상황개선이 부정적 요인

[뉴스핌=이영기 기자] 한국신용평가는 12일 한신공영의 신용등급을 'BBB+/안정적'으로 유지한다고 밝혔다.

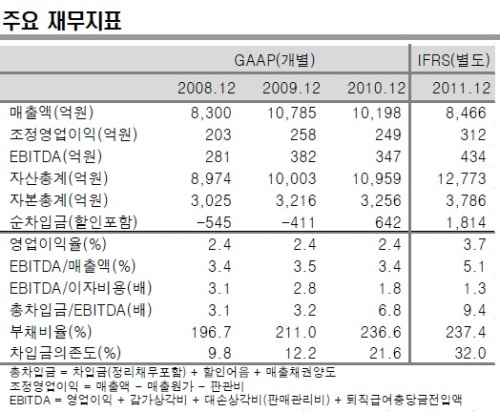

주요 평가 요소는 ▲경기변동에 대응할 수 있는 안정적인 사업포트폴리오 ▲양호한 재무구조와 풍부한 재무탄력성 ▲수주경쟁 심화로 저조한 수익성 등이었다.

안태영 평가실장은 "안정적인 사업구조, 보수적인 경영전략 등을 고려할 때 중기적으로 동사의 신용도가

급격히 변동될 가능성은 낮다"고 말했다.

안 실장에 따르면, 한신공영은 선투입 부담 및 분양리스크가 크지 않은 재개발, 재건축 사업과 공공공사 위주의 수주 전략을 바탕으로 주택경기에 크게 영향을 받지 않는 안정적인 사업 포트폴리오를 보유하고 있다.

PF 우발채무도 사업규모, 자기자본 등을 고려할 때 규모가 크지 않고, 차입금의 대부분이 회사채와 건설공제조합, 시중은행 차입금으로 구성돼 있는 등 있는 등 부채의 질도 양호한 것으로 평가된다.

다만, 최근 건설경기 불황에도 불구하고, 안정적인 영업실적과 비교적 양호한 수익성을 유지하고 있으나, 외형축소에 따른 매입채무 감소, 일부 현장의 PF 차입금 상환 등으로 순차입금이 다소 증가하였다.

안 실장은 "대여금 및 지급보증을 제공하고 있는 관계사 상황이 개선되지 못하고 있는 점은 신용도에 부정적인 요인"이라고 설명했다.

▶ 주식투자로 돈좀 벌고 계십니까?

▶ 글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)