[뉴스핌=황의영 기자] 하이닉스 인수전(戰)에 뛰어든 SK텔레콤의 주가가 좀처럼 부진의 늪에서 벗어나지 못하고 있다. 인수로 인한 시너지 효과가 크지 않은 데다 재무적 부담을 떠안을 것이란 우려가 주가의 발목을 잡는 모양새다. 최종 결과가 나오기까지는 시간이 많이 남았지만 최근 주가흐름을 볼 때 '승자의 저주'를 연상케할 정도다.

14일 전문가들은 이 같은 우려로 외국인이 연일 주식을 던지고 있어 당분간 의미 있는 주가 반등을 기대하기는 쉽지 않을 것으로 내다봤다. 다만 단기 낙폭이 컸던 만큼 저가 매력도가 높아지고 있는 점은 긍정적이란 평가다.

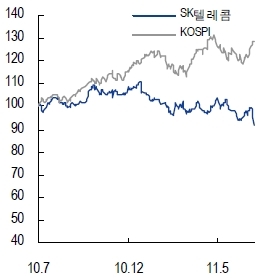

SK텔레콤은 전날 7거래일 연속 하락하며 14만원으로 거래를 마쳤다. 지난 5일부터 연일 저점을 깨며 이 기간 동안 13% 넘게 주가가 빠졌다. 지난 12~13일에는 장중 13만9500원까지 밀리기도 했다. 이는 소버린 사태로 주가가 급락한 2003년 3월(13만1000원) 이후 최저 수준이다.

외국인은 SK텔레콤의 하이닉스 인수로 배당과 관련된 불확실성이 커질 것을 우려하고 있다. 안정적인 이익과 배당 매력을 선호하는 SK텔레콤 주주들에게 인수 자체가 불확실한 변수로 인식되는 것이다.

전문가들은 외국인의 계속되는 매도세에도 불구하고 앞으로 얼마나 더 내다팔지 알 수 없어 본격적인 주가 상승은 당분간 힘들 것으로 보고 있다.

NH투자증권 김홍식 연구원은 "현재 외국인 매도가 적극적으로 나오고 있는 데다, 얼마나 더 팔지 모르기 때문에 주가 바닥을 점치기 어려운 상황"이라며 "현재 가격은 굉장히 매력적이지만 급하게 살 필요 없다는 분위기가 팽배하다"고 분석했다.

미래에셋증권 최윤미 연구원도 "외국인들이 하이닉스 인수를 불확실성 요인으로 보는 경향이 큰 것 같다"며 "현 주가가 주가수익비율(PER) 5배 수준으로 싼 편이지만, 인수가 사업상 시너지 효과가 미미하고 이익 변동성이 높다는 우려가 있어 쉽게 반등할 것 같진 않다"고 말했다.

외국인 지분율이 48% 정도로 비중이 큰 만큼, 외국인의 매도세가 이어질 경우 주가는 약세를 지속할 수밖에 없다는 설명이다.

다만 그동안 주가의 낙폭이 컸던 만큼 반등 시 상승폭 역시 클 수 있다는 전망도 조심스럽게 나온다.

김 연구원은 "실망한 투자자들이 어느 정도 매물을 쏟은 뒤에는 매수세가 들어올 수 있다"며 "가격적인 매력은 충분한 구간이라 주가가 반등하게 되면 수급이 급격히 개선될 가능성이 있다"고 말했다.

한편, 하이닉스 채권단은 인수의향서를 제출한 SK텔레콤과 STX에 예비실사 기회를 제공한 후 8월 말 본입찰을 거쳐 9월에 우선협상대상자를 선정할 계획이다.

▶글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 황의영 기자 (apex@newspim.com)