[뉴스핌=홍승훈기자] 증권사들의 수익창출이 갈수록 어려워지고 있다.

거래대금은 늘었지만 증권사별 경쟁이 치열해지면서 수수료는 되레 감소, 믿었던 주식위탁부문도 기대 이하다. IB부문도 조용하다. 그나마 자산관리영업부문에서 랩 상품이 잘 팔린 일부 증권사들이 체면치레를 한 정도다.

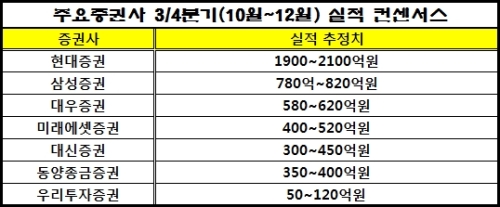

1일 증권업계에 따르면 지난해 3/4분기(10월~12월) 주요 증권사들의 세전이익은 시장 컨센서스를 크게 하회한 것으로 나타났다.

삼성증권이 800억원 안팎의 세전이익을 거두며 선방한 것을 제외하면 주요 증권사들의 이익창출 능력은 크게 떨어졌다.

증권담당 애널리스트들의 3/4분기 주요사 실적추정치를 살펴보면 지난 3/4분기 세전이익 기준으로 현대증권 1900~2100억원(특별이익 1600여억원 포함), 삼성증권 780억~820억원, 대우증권 580~620억원, 미래에셋증권 400~520억원, 대신증권 300~450억원, 동양증권 350~400억원, 우리투자증권 50~120억원 수준으로 전망되고 있다.

지난해 10월~12월 거래대금이 연중 최고치를 기록하고, 코스피지수의 2000선 돌파 상황을 보고 증권주에 투자했던 투자자들로선 1월 중순 이후 추락을 거듭하는 증권주를 보는 마음이 답답할 만하다.

증권사 중 최대 이익을 낸 것으로 추정되는 현대증권의 경우도 하이닉스와 소송에서 승소, 지난해 12월 1600억원 가량이 들어온 것을 제외하면 사실상 세전이익은 500억원도 못미친다.

그나마 삼성증권이 자문형랩 판매가 활황을 맞으며 기본을 맞춘 것을 빼면 대부분 시장 컨센서스를 하회, 실망스런 실적을 보여줬다.

대형사 중 실적둔화가 가장 두드러진 곳은 우리투자증권. 한전KPS의 블록딜 중개 실패로 떠안게 된 평가손실이 무려 350억원에 달하며 시장 컨센서스(800~900억원)을 크게 하회했다. 여기에 12월 성과급 지급과 명퇴 등 일회성 비용 증가도 한 몫했다. 일부 애널리스트들은 우리투자증권의 분기 적자 가능성도 언급했다.

A사 증권담당 연구원은 "거래대금 증가만 보고 증권주에 대한 'GO'를 외쳤던 애널리스트들이 상당수였는데 막상 뚜껑을 열고 보니 상당히 실망스런 실적이 나왔다"며 "거래대금이 늘었지만 수급주체가 기관과 개인보다는 외국인이다보니 국내사들에겐 영향이 적었다"고 설명했다.

B사 증권담당 연구원은 "대우증권과 우리투자증권 등이 최근 삼성증권과의 강남지역 경쟁에 주력하며 대거 인력충원을 했던 것도 비용증가 원인"이라며 "이들의 랩시장 주도권 확보 여부도 향후 대형사들의 이익증가에 큰 영향을 미칠 것"이라고 분석했다.

▶글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

▶수익률대회 1위 전문가 3인이 진행하는 고수익 증권방송!

▶당신의 성공투자 파트너! 돈 버는 오늘의 승부주!

[뉴스핌 Newspim]홍승훈 기자 (deerbear@newspim.com)