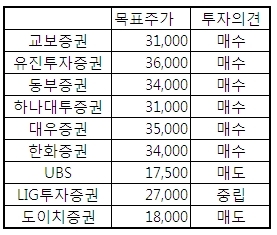

[뉴스핌=문형민 기자] 하이닉스에 대한 국내외 증권사들의 시각이 극과극으로 나뉘고 있다. 제시한 목표주가로만 따져도 3만 6000원에서 1만 7500원까지 2배까지 벌어져있다.

이같은 시각차는 D램 가격 하락세가 어디까지, 언제까지 이어질까에서 나뉘고 있다. 즉, PC를 비롯한 IT수요 회복 시기와 강도를 보는 눈들이 다른 셈이다.

대우증권 송종호 애널리스트는 29일 "4분기 예상보다 빠른 PC D램 가격 하락에 대한 우려가 높다"고 전제한 후 "하지만 하이닉스는 나노 비중확대와 제품믹스 효과에 힘입어 4분기에 매출액 3조원, 영업이익 6400억원을 달성할 것"이라고 말했다.

대우증권 송종호 애널리스트는 29일 "4분기 예상보다 빠른 PC D램 가격 하락에 대한 우려가 높다"고 전제한 후 "하지만 하이닉스는 나노 비중확대와 제품믹스 효과에 힘입어 4분기에 매출액 3조원, 영업이익 6400억원을 달성할 것"이라고 말했다. 그는 "D램 가격이 1.3달러에 이르더라도 하이닉스의 내년 1분기 영업이익은 4820억원에 달할 것"이라고 전망했다. 40나노 비중이 50% 이상 확대돼 원가 경쟁력이 더욱 강화되고, 모바일D램 비중이 연초 매출의 20%에 이를 경우 실적의 또 다른 버팀목 역할을 할 것이라는 분석이다.

한화증권도 4분기와 내년 1분기 하이닉스의 영업이익을 7200억원, 6640억원으로 각각 전망했다.

이 증권사 안성호 애널리스트는 "4분기 DRAM 가격하락 폭이 크나, 범용 PC D램에서 44nm 비중이 70%에 달할 전망이어서 연중 원가절감 효과가 가장 클 것"이라며 "11월 하순 이후 DRAM 가격하락이 1.5~1.6달러를 저점으로 진정될 것으로 예상한다"고 말했다.

교보증권 구자우 애널리스트도 "하이닉스가 범용 D램 위주의 제품포트폴리오를 전략적으로 스페셜리티(Specialty) D램 비중 확대로 바꿔왔다"며 "이러한 노력은 불황 시기에 비로서 진가를 발휘할 것"이라고 주장했다.

반면 비관적인 시각도 만만찮다. D램 가격이 예상보다 더 많이 떨어지며 본격적인 업황 둔화국면에 진입한다는 예상이다.

UBS증권은 이날 보고서를 통해 "지금부터 내년 중반까지 D램가가 50% 이상 하락할 여지가 있다"며 "현재 D램 가격은 원가 근처에도 이르지 않고 있으며 공급이 급격히 늘어나겠지만 수요는 잠잠할 것"이라고 전망했다. 1만7500원의 목표주가와 매도 투자의견을 유지했다.

메리츠종금증권 이선태 애널리스트는 "지난 18개월의 업황 개선이 마무리되고, 본격적인 업황 둔화 국면에 진입했다"며 "매크로 둔화로 PC 판매 증가세가 둔화되는 상황에서 공급 제한 요인이던 후발 업체의 미세공정 전환 문제 해결로 공급 과잉 국면"이라고 규정했다.

여기에 후발 업체의 시장점유율 축소를 위한 선두 업체의 적극적 물량 확대도 가격의 하락 요인이라는 설명이다.

그는 "이번 싸이클의 특징은 짧지만 강한 하락 후 내년 하반기에나 회복이 예상된다"며 하이닉스 목표주가를 2만 9000원으로 하향 조정했다.

도이치증권 역시 목표주가를 기존 2만 2000원에서 1만 8000원으로 하향 조정하고, 투자의견은 매도를 유지했다.

[뉴스핌 Newspim] 문형민 기자 (hyung13@newspim.com)