일본은행(BOJ)은 3월 금융경제월보에서 기본 경기판단 기조를 상향조정했다. 이번 경기판단 상향조정은 9개월만에 처음이다.이번 월보에서는 경기판단을 "IT조정의 움직임 속에서도 기조상 회복세가 지속되고 있다"며 2월과는 달리 "생산부문이 약세를 나타냈으나"라는 문구를 첫 문장에서 제거했다.이번 월보에서 日銀은 "수출이 회복하고 있다"고 지적, 이전까지 "수출이 보합권에 머물렀다"는 판단에 비해 개선된 인식을 드러냈고, IT관련 재고조정 영향으로 "생산이 보합권의 움직임"을 나타냈다고 설명, 이전의 "생산이 약세를 보였다"는 판단을 또한 상향조정했다.기업 설비투자의 경우 기업수익 개선에 기초하여 제조업을 중심으로 증가추세를 나타내고 있다고 지적, 2월 월보에 비해 기조가 바뀌지는 않았다.한편 향후 경기전망에서도 日銀은 2월의 "회복기조 지속" 전망을 유지하고, 해외경제의 확장국면이 지속되고 내수 역시 증가세를 나타내는 등 "IT재고조정의 영향력이 점차 감소하여 수출 및 생산이 증가할 것"이란 판단을 반복해서 나타냈다. 다만 이번 보고서에서도 IT관련 수요와 유가동향 그리고 내외경제의 영향에 대해 주의할 필요가 있다는 지적이 포함되었다.한편 이번 보고서에서는 기업물가 전망에 대해 내외 상품시장의 강세를 반영해 약세에서 벗어나 보합 흐름을 나타낼 것이라는 기존 전망에서 "강세를 나타낼 가능성"이 높다는 식의 강한 전망이 제출되었다. 다만 소비자물가지수는 여전히 당분간 소폭 마이너스 추세를 유지할 것이란 기존 전망이 유지되었다.■ 일본은행 금융경제월보(3월) - 기본견해(영문)Monthly Report of Recent Economic and Financial Developments March 2005 (The Bank's View) (English translation prepared by the Bank's staff based on the Japanese original)March 16, 2005Bank of Japan--------------------------------------------------------------------------------Japan's economy continues a recovery trend, albeit with adjustments in IT-related sectors. Although exports are starting to pick up, industrial production has been more or less flat due to the ongoing inventory adjustments in IT-related sectors. Business fixed investment has been on a rising trend, mainly in manufacturing, as corporate profits have been on an improving trend. The employment situation has also been on an improving trend and household income has clearly stopped declining. In this situation, private consumption has been steady. Meanwhile, housing investment has been nearly flat, and public investment has been basically on a downtrend. Japan's economy is expected to continue to recover. Exports and production are expected to increase as the effects of adjustments in IT-related sectors wane, while overseas economies continue to expand and domestic demand also continues to increase. Structural adjustment pressure stemming from firms' excess capacity and debt has been easing. While firms are likely to continue restraining labor costs, household income is expected to show signs of a gradual increase since corporate profits are increasing and the extent of excess labor as perceived by firms is continuing to ease. Public investment, meanwhile, is projected to be basically on a downtrend. Developments in IT-related demand and crude oil prices, and their impact on the domestic as well as overseas economies, should continue to be noted. On the price front, domestic corporate goods prices have recently been somewhat weak, mainly because crude oil prices fell back temporarily toward the end of last year. Consumer prices (excluding fresh food) have been declining slightly on a year-on-year basis, partly due to the reduction in electricity and telephone charges. Domestic corporate goods prices are likely to increase somewhat, reflecting the rise in commodity prices at home and abroad. Meanwhile, consumer prices are projected to continue falling slightly on a year-on-year basis because supply and demand conditions are likely to remain loose for the time being, although they are improving, and partly because the effects from the reduction in electricity and telephone charges will continue. As for the financial environment, the environment for corporate finance is becoming more accommodative on the whole. The issuing environment for CP and corporate bonds is favorable. Also, the lending attitude of private banks is becoming more accommodative. The lending attitude of financial institutions as perceived by firms has been improving. Under these circumstances, the rate of decline in lending by private banks has been diminishing moderately, although the improvement in credit demand in the private sector seems to have stopped temporarily. The amount outstanding of CP and corporate bonds issued continues to be above the previous year's level. The year-on-year growth rate of the monetary base is at the 1.0-2.0 percent level. The year-on-year growth rate of the money stock continues to be around 2.0 percent. The year-on-year growth rate of banknotes in circulation has been at the 2.0-3.0 percent level. As for developments in financial markets, money market conditions continue to be extremely easy, as the Bank of Japan continues to provide ample liquidity. In the foreign exchange and capital markets, the yen's exchange rate against the U.S. dollar, long-term interest rates, and stock prices have been around the same level as last month. [뉴스핌 Newspim] 김사헌 기자 herra79@newspim.com

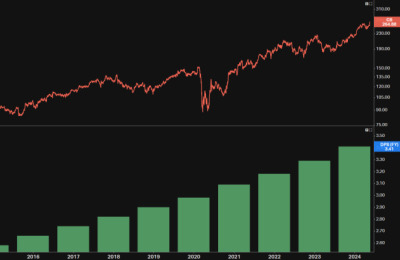

버핏이 처브를 매입한 5가지 이유②

버핏이 처브를 매입한 5가지 이유②