AI 핵심 요약

beta- 뉴스핌이 6월 2일 스페이스X IPO 밸류와 지배구조를 분석했다

- 스페이스X는 매출의 90배 넘는 몸값·불완전한 시장전망·조기 락업 해제로 고평가·퇴장 유리 설계란 비판이 제기됐다

- 머스크는 차등의결권으로 의결권 85%를 쥐며 지배회사 지위로 지배구조 의무를 면제받아 기관투자가들이 "극단적·파국적"이라 우려했다

!AI가 자동 생성한 요약으로 정확하지 않을 수 있어요.

28조달러 시장 전망, 출처 신뢰 지적도

락업 일찍 풀고 지수·개인에 물량 넘기기?

머스크 의결권 85% 독식, 주주 견제 봉쇄

이 기사는 6월 2일 오후 2시51분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<슈퍼 IPO] 스페이스X 대해부 ①천문학적 몸값과 손익 셈법>에서 이어짐

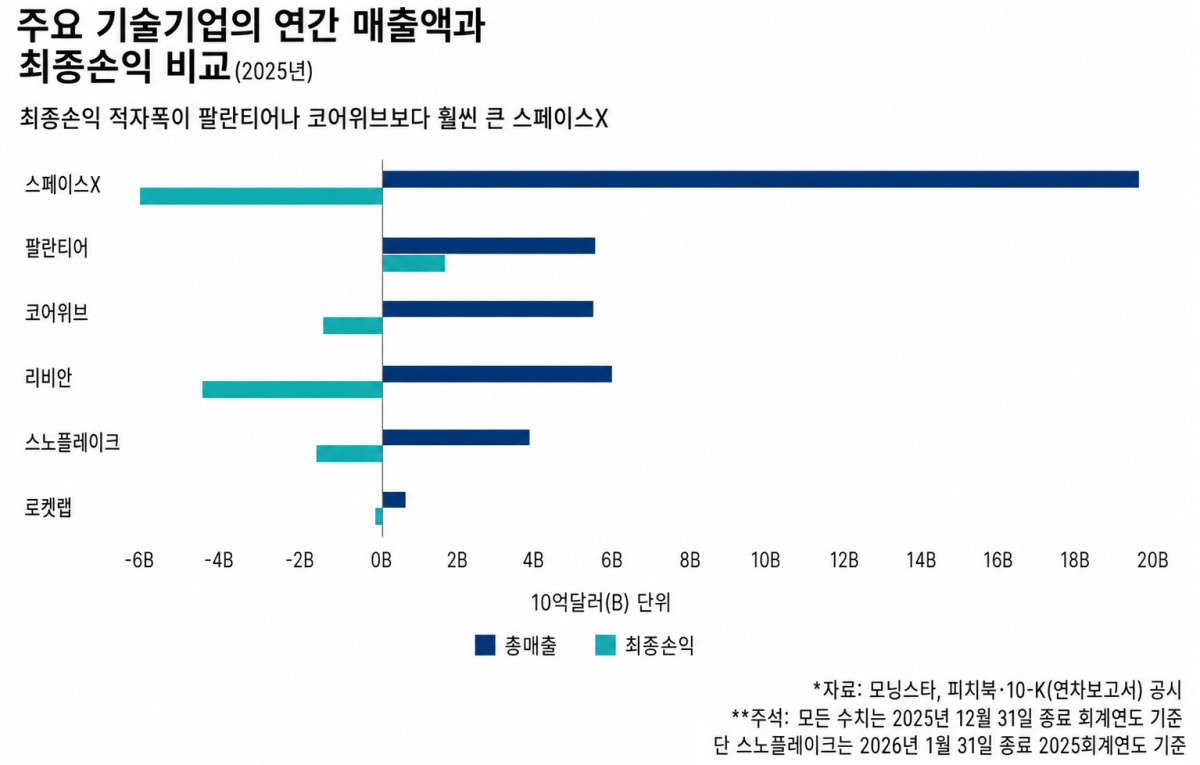

[서울=뉴스핌] 이홍규 기자 = ◆매출액 대비 100배 몸값

밸류에이션은 의견이 가장 크게 갈리는 대목이다. 기업가치가 1조8000억달러에 책정된다고 해도 여전히 비싸다는 지적이 많다. 매출 대비 평가액 배수가 이례적으로 높아서다. 블룸버그통신에 따르면 올해 3월까지 직전 12개월 연간 매출의 93배로 100배에 육박한다. 나스닥100 구성 기업 평균의 15배에 해당한다. 고성장주 기준을 들이대도 상당한 성장을 미리 당겨 반영한 가격이라는 평가가 나온다.

|

|

밸류에이션 회의론을 행동으로 옮긴 기관도 나왔다. 자산운용 규모가 250억달러인 덴마크 연기금 아카데미커펜션은 자체적으로 판단한 결과 스페이스X의 기업가치가 1조달러를 넘어서는 건 합리적이지 않다고 보고 공모에 참여하지 않기로 했다. 가격이 경제 현실보다 머스크의 서사에 좌우되고 있다는 판단에서다. 예일대 로저 입보슨 명예교수도 서사가 만든 '슈퍼스타 프리미엄'이라고 했다.

반대 논리도 만만치 않다. 앱터스캐피털의 데이비드 와그너의 포트폴리오 매니저는 주가지수 편입에 따른 상장지수펀드(ETF) 등 패시브 자금의 수요를 근거로 상장 첫 달에 사들이겠다고 밝혔다. 밸류에이션을 이유로 발을 빼는 쪽을 향해서는 테슬라 공매도 세력이 줄곧 틀려왔다는 점을 상기했다. 결국 1조8000억달러가 적정한지를 둘러싸고 매수와 회피가 팽팽히 엇갈리고 있는 셈이다.

비싼 값을 떠받치는 근거인 시장 전망마저 토대가 단단하지 않다는 지적이 나온다. 스페이스X는 증권신고서에서 TAM(전체도달가능시장)을 28조5000억달러로 제시하며 "인류 역사상 가장 큰 시장"이라고 적었다. 하지만 이 가운데 22조7000억달러의 출처는 시장 규모 추산을 전문으로 하는 기관이 아니라 2020년 사우디아라비아가 주도해 만든 정부 간 협의체 디지털협력기구(DCO)다. 출처와 별개로 TAM의 약 80%가 스페이스X가 지금은 영위하지도 않는 시장이라는 비판도 제기된다.

◆락업 일찍 풀고 물량 넘기기?

이번 상장은 초기 투자자에게는 통상보다 이르게 팔고 나갈 길이 열려 있다. 보통 IPO는 내부자 매도를 180일간 묶는다(락업). 스페이스X는 이를 단계적으로 일찍 푼다. 첫 분기 실적 발표 뒤 적격 물량의 20%가 풀리고 주가가 공모가를 30% 넘게 웃도는 상태가 5거래일 이상 이어지면 10%가 추가로 해제된다. 이 조건과 별개로 상장일부터 70·90·105·120·135일째가 되면 주가와 무관하게 7%씩 풀린다. 머스크와 일부 대형 투자자만 366일간 묶인다.

풀린 물량을 받아줄 패시브 자금의 길도 빨라졌다. 지수 편입까지 기다리는 기간을 나스닥은 종전 최소 3개월에서 15거래일로, FTSE러셀은 5거래일로 줄였고 S&P다우존스는 검토 중이다. 지수에 들어가면 이를 추종하는 펀드가 해당 종목을 의무적으로 사들인다. S&P가 경쟁사를 따르면 패시브 수요는 약 200억달러로 조달 목표액의 약 4분의 1에 이른다(블룸버그인텔리전스 추정). S&P500 편입 시점에는 락업의 90% 이상이 풀려 있을 전망이다.

개인투자자 배정 비중도 이례적으로 크다. 스페이스X는 공모 물량의 최대 30%(약 225억달러)를 개인에 배정하는 방안을 검토 중이다. 미국 IPO는 공모 물량이 기관에 집중되고 개인 배정 비중은 낮은 것이 일반적이다. 개인은 대개 공모가 아니라 상장 이후 유통시장에서 주식을 사들이며 초기 거래의 매수세를 떠받친다. 스페이스X는 그 개인을 공모 단계부터 대규모로 끌어들이는 셈이다.

세 장치가 맞물리며 결국 초기 투자자와 내부자의 퇴장에 유리하게 짜였다는 비판이 나온다. 뉴욕증권거래소(NYSE) 사장 린 마틴은 나스닥이 스페이스X를 유치하려 규칙을 손봤다고 본다. 문제 삼은 대목은 거래되는 주식이 적은 종목의 시가총액을 지수 비중 산정 때 실제의 3배로 잡는 조항이다. 풀린 주식이 적을수록 지수에 작게 담기는 것이 원래 방식인데 이 조항은 그 적은 물량의 가치를 3배로 쳐서 스페이스X를 더 큰 비중으로 밀어 넣고 추종 펀드의 매수 규모 확대를 유도했다는 거다.

◆머스크 1인 지배, 무력한 주주

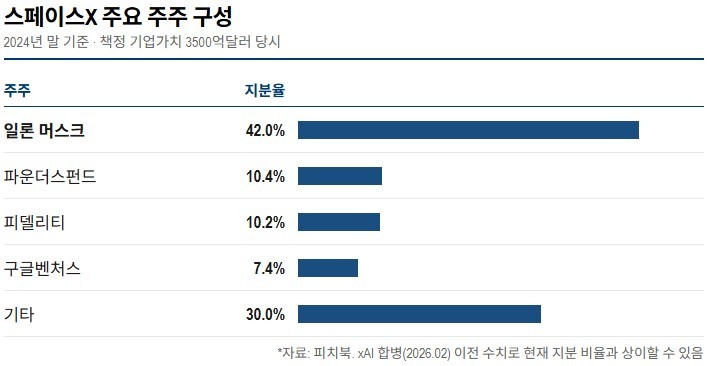

상장 뒤에도 회사 통제권은 머스크 한 사람에게 묶인다. 머스크는 지분을 약 42% 보유(클래스A의 12.3%, 클래스B의 93.6%)하는 데 그치지만 의결권은 약 85%를 쥔다. 일반 투자자에게 팔리는 클래스A는 한 주당 1표인 반면 머스크가 가진 클래스B는 한 주당 10표인 차등의결권 주식이어서다. 머스크가 이 클래스B의 약 94%를 보유한 결과 지분을 웃도는 의결권이 그에게 집중된다. 공모로 클래스A를 사는 일반 투자자가 아무리 지분을 모아도 경영진을 바꿀 표는 모이지 않는다.

|

|

표로 이기지 못하는 소수주주가 기대볼 제도적 견제 장치마저 빠져 있다. 머스크가 의결권 과반을 넘겨 쥔 까닭에 스페이스X는 나스닥이 정한 '지배회사'에 해당한다. 한 주체가 의결권 절반을 넘게 보유한 회사에는 일반 상장사에 요구되는 지배구조 의무 일부가 면제되는데 스페이스X도 이를 근거로 이사회 과반의 독립이사 구성, 독립적인 보상·지명 위원회 설치 의무를 지지 않는다. 정관에는 집단소송 포기, 강제 중재, 파생소송 제한 조항도 담겼다. 경영진 결정에 이견이 있어도 소송으로 다투기 어렵고 남는 선택지는 주식을 파는 것뿐이다.

지배구조를 문제 삼은 목소리는 기관에서도 나온다. 뉴욕시 감사원장 마크 러바인, 캘퍼스(CalPERS; 캘리포니아주 공무원 퇴직연금) 최고경영자 마시 프로스트, 뉴욕주 감사원장 토머스 디나폴리는 이달 앞서 머스크 앞으로 보낸 서한에서 "극단적 지배구조"를 우려했다. 공모 불참 의사를 밝힌 덴마크 연기금 아카데미커펜션도 이 지배구조를 "파국적"이라고 평했다.

bernard0202@newspim.com