중국 미용 의료 시장 두 자릿수 성장

부채 부담 VS 펀더멘털 대비 저평가

이 기사는 12월 9일 오후 2시45분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 황숙혜 기자 = 바슈 헬스 컴퍼니스(BHC)의 중국 우한 스보 전메이 테크놀로지(Wuhan Shibo(Shibo) Zhenmei Technology Co., Ltd.) 인수에 투자자들이 열광하는 데는 중국 미용 시장의 고성장이 배경으로 자리잡고 있다.

차이나 데일리를 포함한 현지 언론에 따르면 중국의 의료 미용(메디컬 에스테틱) 및 미용 시술 시장은 2023년 기준 약 2000억위안(270억달러)로 파악됐다. 2023년에만 20%에 달하는 성장을 이뤘다.

이와 별도로 시장 조사 업체 그랜드뷰리서치에 따르면 중국 의료 미용 및 에스테틱 시장은 2024년 약 50억~60억달러에서 2030년대 초까지 3배 이상 확대될 전망이다. 해당 수치는 미용 의학과 미용 시술 중심의 세부 시장을 기준으로 집계됐다.

레이저와 고주파 등 비침습 시술 시장이 가장 커다란 비중을 차지하며, 성형을 포함한 침습 분야도 가파른 외형 성장을 이루고 있다.

다수의 리서치에 따르면 중국 의료 미용 시장의 연평균 성장률이 향후 수 년간 10~15%에 이를 것으로 예상되며, 일부 보고서는 2025~2033년 사이 연평균 14%의 성장률을 예고했다.

중국 의료 미용 시장이 고성장하는 데는 구조적인 요인이 자리잡고 있다. 소득 증가와 삶의 질 향상에 따라 미용 수요가 확대되는 데다 소셜 네트워크와 라이브 커머스 등 온라인 채널을 통한 미용 정보 확산이 과거 어느 때보다 급속하게 이뤄지는 상황이다.

미용 장비의 기술적인 발전 역시 수요 상승과 시장 성장을 부추긴다는 설명이다. 여기에 정부의 규제 정비도 소비자들의 신뢰를 높이는 데 일조하는 모양새다.

십 수 년간 바슈 헬스 컴퍼니스의 자회사 솔타 메디컬과 파트너십을 유지한 우한 스보는 써마지 FLX를 포함한 미용 의료기기 유통 사업으로 연간 수십 억 달러 규모의 매출을 올리는 한편 10% 중반의 고성장을 이룬 것으로 알려졌다.

병원과 클리닉에 미용 의료기기를 공급하는 우한 스보는 중국 후베이성 우한시에 본사를 둔 민간 의료 미용 유통 업체다.

솔타 메디컬의 중국 내 매출처가 베이징과 광저우, 상하이, 선전 등 대형 도시와 주요 성도를 중심으로 형성된 만큼 우한 스보 역시 해당 지역의 도시권 병원이나 클리닉 네트워크를 대상으로 영업하는 업체로 추정된다.

이번 인수합병(M&A)의 공개 자료에서는 우한 스보가 중국 미용 의료기기 및 에스테틱 유통 시장에서 차지하는 점유율이 구체적으로 제시되지 않았다.

다만, 솔타 메디컬이 10년 이상 파트너십을 유지한 핵심 유통사라고 소개한 점과 써마지 FLX 등 솔타 메디컬의 제품 유통을 장기간에 걸쳐 사실상 전담한 점을 감안할 때 솔타 브랜드 제품에 한해서는 중국 시장에서 상당한 지배력을 지닌 업체라는 의견에 힘이 실린다.

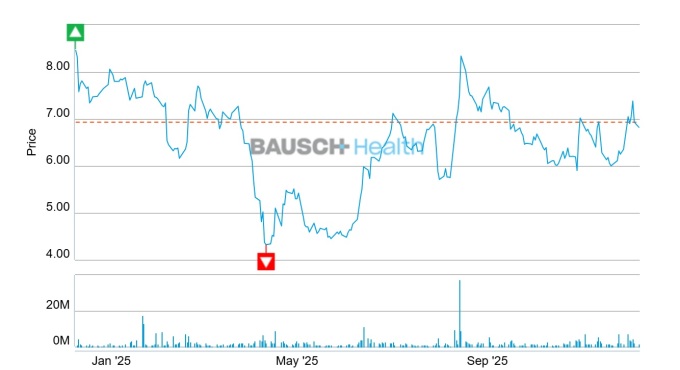

자회사 솔타 메디컬의 우한 스보 인수 소식에 바슈 헬스 컴퍼니스의 주가가 11% 단기 급등했지만 추세적인 내림세를 연출하는 실정이다.

12월8일(현지시각) 업체의 주가는 6.82달러에 거래를 종료해 연초 이후 14.11% 떨어졌고, 최근 1년과 5년 사이 각각 19%와 67% 하락했다. 지난 2021년 5월 33달러 선까지 오르며 정점을 찍은 주가는 2022년 7월 4.62달러까지 내리 꽂힌 뒤 5달러 내외에서 장기간 횡보하는 모양새다.

지난 수 년간 주가 흐름은 펀더멘털과 동떨어졌다는 의견에 힘이 실린다. 보도에 따르면 바슈 헬스 컴퍼니스는 최근 분기까지 가파른 이익 성장을 이뤘다.

2025년 3분기 매출액은 26억8000만달러로, 전년 동기 대비 6.81% 늘어났고, 순이익은 1억7900만달러로 전년 동기에 비해 310% 급증했다. 조정 주당순이익(EPS)도 0.48달러로 약 309% 뛰었다.

2024년 업체의 매출액은 약 96억달러로 전년 대비 10%의 성장을 이뤘고, 순손실을 크게 축소한 뒤 2025년 흑자 전환을 이뤄냈다.

실적 개선에도 수 년간 바슈 헬스 컴퍼니스의 주가가 부진한 흐름을 보인 데 대해 시장 전문가들은 대규모 부채와 특허 및 소송 리스크를 배경으로 꼽는다.

외신에 따르면 업체의 총 부채 규모는 2024년 3분기 기준 215억달러에 달했고, EBITDA 대비 부채 비율이 7배 안팎으로 파악됐다. 레버리지가 비정상적으로 높다는 평가다.

신용평가 업계는 2025~2026년 집중된 대규모 차입금 만기가 업체의 가장 커다란 리스크 요인으로 지적한다. 소위 디레버리징(부채 축소)를 둘러싼 불확실성이 지속적으로 업체의 주가를 압박하고 있다는 설명이다.

지난 2024년에는 파산보호(챕터11) 신청 가능성을 둘러싼 루머가 확산되면서 주가가 하루에 40% 이상 폭락하는 사태도 벌어졌다.

국제 신용평가사 피치는 보고서를 내고 업체의 핵심 수입원인 시팍산을 포함한 주요 의약품 특허에 대한 제네릭의 도전과 특허 소송 결과에 따라 향후 수익성이 크게 흔들릴 수 있다고 경고한 바 있다.

일부 투자은행(IB)은 향후 2~3년간 업체의 매출 성장률이 0%대로 떨어지거나 심지어 감소세로 돌아설 수 있다는 전망을 내놓기도 했다.

반면 최근 주가를 기준으로 잉여현금흐름(FCF) 수익률이 30~40%에 이르는 만큼 이론상 저평가됐다는 주장도 등장했다.

시장 전문가들의 의견이 엇갈리는 가운데 리서치 업체 팁 랭크스에 따르면 바슈 헬스 컴퍼니스에 투자 의견을 제시하는 3개 투자은행(IB) 모두 '보유' 의견을 내놓았다.

목표주가 평균치는 8.50달러로, 최근 종가 대비 약 25% 상승 가능성을 예고했고 최고치와 최저치는 각각 10달러와 7달러로 집계됐다.

shhwang@newspim.com