두 증권사 자산운용 역량+중금공사 IB 전문성

글로벌 수준의 경쟁력 갖춘 IB로 재탄생 기대

이 기사는 11월 27일 오후 4시19분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <중국판 골드만∙JP모건 키운다① 中 항모급 증권사 탄생>에서 이어짐.

◆ 3사 합병 시사점, 新 블루오션 개척 가능성 주목

이번 행보는 중국 증권업계가 대내외 압력을 극복하고 고품질 성장으로 나아가기 위한 필연적 선택을 대변하는 행보로 평가할 수 있다.

업계 내 합병은 증권사들의 규모와 종합 경쟁력을 빠르게 확장하는 또 다른 중요한 수단이 될 수 있다. 대형 증권사는 합병을 통해 취약한 부분을 보완하는 동시에 강점을 강화할 수 있고, 중소형 증권사는 외연적 합병을 통해 '우회 추월'을 노려 빠르게 몸집을 키우고 규모의 경제 및 사업 보완 효과를 실현할 수 있다.

중국 금융 당국이 '신(新) 국9조(國九條)'와 '국유기업 개혁' 등의 정책 기조 하에서 국제 금융시장 내 경쟁력을 갖춘 '항모급 증권사'를 육성해야 한다는 방침을 제시한 이후, 업계 내 합병과 통합은 가장 핵심적인 발전 경로로 떠올랐다.

참고로 중국 국무원은 2004년과 2014년에 이어 지난해 4월 세 번째로 중국 금융경제 발전에 관련한 정책 문건인 '국9조(國九條)' 손질에 나섰고, 개정판인 '신 국9조'를 발표했다.

'신 국9조'에 담긴 증권업계에 관련한 사안으로는 △글로벌 경쟁력을 보유한 증권사로 육성 : ①업계 집중도 제고 ②리더급 기관의 인수합병을 통한 구조조정 ③조직개편 등을 통한 규모 확대 △증권사의 기능적 측면을 강조, 실물경제와의 연계성 확대 △보수 제도의 개선 등을 꼽을 수 있다.

금융 개방이 지속적으로 심화되는 가운데 국내 증권사들은 JP모건, 골드만삭스, 모건스탠리 등 글로벌 투자은행과의 직접 경쟁에 직면하고 있다. 하지만 국내 증권사들은 자본력·사업 다각화·글로벌 네트워크 등 여러 측면에서 크게 뒤쳐져 있고, 이에 글로벌 톱 티어와 맞설 만한 국제 경쟁력을 갖춘 투자은행을 육성해야만 하는 과제에 직면해 있는 상태다.

중금공사의 이번 흡수합병 행보는 이러한 국가 전략에 대한 실질적인 응답으로 평가된다. 합병으로 탄생할 새로운 법인은 자산 규모, 수익 능력, 사업 배치 등을 보다 높은 수준으로 끌어올려 경쟁력을 한층 더 강화할 수 있을 것으로 기대된다.

중국 증권업계는 '큰 시장, 작은 증권사'라는 구조적 모순 속에 놓여 있다. 동종 분야에서의 경쟁이 치열하고, 브로커리지(위탁매매)와 직접경영 등 전통적 수익원에 대한 의존도가 높아, ROE(자기자본이익률)의 평균 수준이 낮고 변동성 또한 크고 불안정하다.

이러한 한계점에 직면한 증권업계에 있어 시장화 합병은 다음과 같은 효과를 불러올 수 있다.

① 내권(內卷, 업계 내 소모적 과다경쟁)으로 대변되는 불필요한 내부 경쟁을 줄이고, 중복된 영업망과 사업 라인을 통합함으로써 운영비용을 절감할 수 있다.

② 증권사별로 보유한 강점을 결합할 수 있다. 예를 들면 중금공사가 강점을 띄는 투자은행·자산관리 분야와 동흥증권과 신달증권이 보유한 지역적·분야별 자원을 연계함으로써 시너지 효과를 기대할 수 있다는 것이다.

③ 규모 확대를 통해 자산 조달, 상품 발행, 인재 확보 등에서 발언권과 가격결정권을 높일 수 있다.

앞서 언급했듯 동흥증권과 신달증권은 AMC(자산관리회사) 계열에 속한 증권사로서, 이번 통합은 'AMC 계열' 국유 증권사의 자원 재조정의 사례라는 점에서 주목된다.

이번 합병은 단일 AMC계 증권사가 직면한 발전적 한계를 넘어서는 동시에, 부실자산 처리·인수합병 등 특화된 자산 운용 역량을 중금공사의 투자은행 전문성과 결합함으로써, 부실자산 투자와 기업 구조조정 등 새로운 블루오션 시장을 개척할 가능성을 열었다는 평가를 얻고 있다.

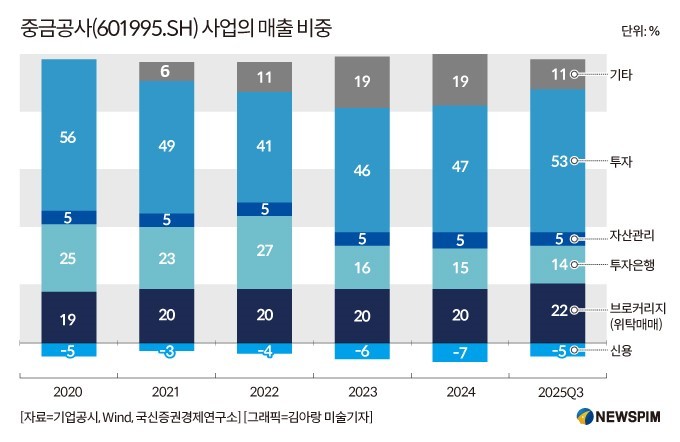

중금공사의 사업별 매출 구조를 살펴보면 올해 3개 분기 기준으로 '투자' 사업의 비중이 53%로 절반 이상을 차지하고, 그 뒤를 이어 브로커리지(위탁판매)가 22%를 차지해 두 사업에서 75%의 수익을 창출하고 있다. 반면 자산관리 등 기타 사업 비중은 미미하고 신용 사업 부문은 오히려 수익을 내지 못하고 있다.

◆ 과거 합병 성공사례로 살펴본 '시너지효과'

중국 당국이 나서 증권사 간의 합병을 유도하는 것은 과거 인수합병과 구조조정을 통해 증권사의 발전 사례를 충분히 경험했기 때문이다. 대표적인 두 건의 증권사 간 합병 사례를 살펴보면 다음과 같다.

1. 강대강 통합 '신은만국+굉원증권=신만굉원'

대표적으로 2015년 신은만국(申銀萬國)과 굉원증권(宏源證券)의 흡수합병 사례를 꼽을 수 있다.

이는 단순 흡수합병이 아니라 신은만국이 주식 교환 방식을 통해 '중국증시 최초의 상장 증권사'인 굉원증권을 흡수하고 동시에 신만굉원그룹(申萬宏源集團)을 설립하며 새로운 상장 증권사로 재탄생한 사례였다. 현재는 신만굉원(000166.SH/6806.HK)으로 중국 본토 A주와 홍콩증시 모두에 상장된 'A+H 증권사'로 등록돼 있다.

당시 두 증권사의 합병은 '강대강 통합'으로 평가 받았다.

사업적 측면에서 신은만국은 리서치와 브로커리지(위탁매매)에 강했고, 굉원증권은 채권 및 인수합병 업무에서 경쟁우위를 보유하고 있었다. 합병 후 두 증권사의 강점을 모두 갖춘 신만굉원그룹으로 재탄생, 다수의 주요 사업 지표에서 업계 최상위권으로 도약했다.

아울러 두 회사가 보유한 '장강삼각주(長三角, 상하이시∙장쑤성∙저장성∙안후이성 등의 41개 도시) 지역과 서부 지역의 영업망을 통합해 균형 잡힌 전국 네트워크를 완성했다.

합병 후 자본력 또한 크게 강화되면서 향후 성장할 수 있는 기반을 마련했다.

합병 소식이 발표된 시점과 주식거래가 정지됐던 기간(2014년) 동안 두 증권사의 합병에 대한 시장의 기대는 매우 높았다. 그 결과 거래 재개 후 굉원증권의 주가는 수거래일 연속으로 상한가를 기록했고, 통합 이후인 2015년 재탄생한 신만굉원의 주가도 우수한 흐름을 보였다.

<중국판 골드만∙JP모건 키운다③ 中 항모급 증권사 탄생>으로 이어짐.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com