전기차·국방 핵심 소재 'NdPr' 생산

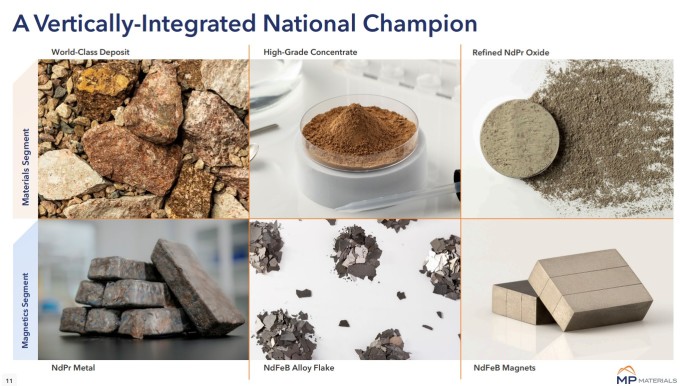

'광산에서 자석까지' 수직적 통합 주목

사우디 합작법인 설립으로 글로벌 입지 확대

이 기사는 11월 20일 오후 4시57분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<MP 머티리얼스 ① 올해 307% 급등에도 골드만 "사라...더 오른다">에서 이어짐

[서울=뉴스핌] 김현영 기자 = ◆ 월가 전반의 긍정적 평가...평균 목표가 25% 상승 여력

월가 전체적으로도 MP 머티리얼스(종목코드: MP)에 대한 평가는 호의적이다. CNBC 집계에 따르면, 16개 투자은행(IB) 중 4곳이 '강력 매수', 9곳이 '매수', 3곳이 '보유' 의견을 제시했다. 이들이 제시한 목표주가 평균은 79.66달러로, 현재 주가에서 25.35%의 추가 상승 여력을 나타낸다. 월가에서 제시한 최고 목표주가는 112달러, 최저 목표주가는 68.50달러다.

골드만삭스의 분석 개시에 앞서 11월 10일 도이체방크는 MP 머티리얼스 투자의견을 '보유'에서 '매수'로 상향 조정하고, 목표주가를 68달러에서 71달러로 올렸다. 도이체방크는 MP 머티리얼스가 중장기적으로 중요 광물 및 희토류 원소에 대한 노출을 원하는 투자자들에게 매수 기회를 제공한다고 평가했다.

도이체방크는 MP 머티리얼스가 서구 세계에서 유일하게 완전 통합된 희토류 회사로서 미국 정부의 지원을 받고 있으며, 킬로그램당 110달러의 높은 가격 하한선 지원을 받고 있다는 점을 강조했다. 도이체방크는 정제, 자석 생산, 재활용 역량을 통한 생산량 확대 등 MP 머티리얼스의 명확한 성장 동력을 언급하며, 이는 희토류 시장에서 회사의 전략적 위치를 확고히 한다고 평가했다.

11월 14일 JP모간은 MP 머티리얼스에 대한 투자의견을 '중립'에서 '비중 확대'로 상향 조정하는 한편 목표주가는 75달러에서 74달러로 소폭 하향 조정했다. 이번 투자의견 상향은 중국의 희토류 수출 제한 일시 중단 발표에도 불구하고 희토류 국가 안보 우려가 지속될 것이라는 JP모간의 전망을 반영한 것이다.

JP모간은 MP 머티리얼스의 독점적인 광산-자석 수직 통합을 강조하며, 이 회사를 안보 우려에 대응할 준비가 된 선두적인 비중국 생산 기업으로 포지셔닝했다. JP모간은 미 국방부와의 계약에 따른 킬로그램당 110달러의 NdPr 가격 하한선이 10월 1일부터 발효되었다는 점도 언급했다.

17일 DA 데이비드슨은 MP 머티리얼스에 대한 '매수' 투자의견을 재확인하며 목표주가를 82달러로 제시했다. DA 데이비드슨은 MP 머티리얼스가 NdPr 산화물 생산량을 점진적으로 늘리고 있으며, 정광 생산량은 기록적인 수준에 접근하고 있다고 언급했다. 또한 자성 재료 생산을 확대하고 있으며 2026년 중반에 시작될 예정인 중희토류 원소(HREE) 분리를 준비하는 데 진전을 보이고 있다는 점에 주목했다.

모간스탠리는 11일 MP 머티리얼스에 대한 '동일 비중' 투자의견과 월가 최저가인 68.50달러의 목표주가를 유지하면서, 회사의 장기적 잠재력은 여전히 온전하지만 프로젝트 실행 위험과 희토류 가격 변동성이 균형 잡힌 입장을 정당화한다고 언급했다.

모간스탠리의 카를로스 데 알바 애널리스트는 MP 머티리얼스가 "완전한 미국 내 희토류 광산-자석 공급망을 개발 중"이라고 설명하며, 미국 국방부와의 파트너십이 "회사의 비즈니스 모델 위험을 실질적으로 감소시켰다"고 덧붙였다.

한편 골드만삭스는 19일 희토류 채굴을 준비 중인 라마코 리소시스(METC)에 대해서는 '매도' 의견과 16달러 목표주가를 제시했다. 와이오밍 브룩 광산의 광석 품질이 낮아 아직 희토류 생산을 시작하지 못한 상태에서 프로젝트 위험성이 크다는 평가다. 라마코 주가는 이 소식에 19일 13.34% 하락한 17.35달러로 마감했다.

◆ 3분기 실적, 전환기 특성 뚜렷...NdPr 생산량은 사상 최대

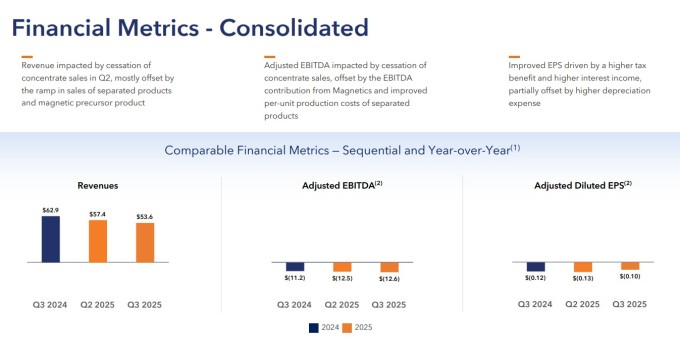

MP 머티리얼스는 11월 6일 2025년 3분기 실적을 발표하며 사업 모델 전환에 따른 일시적 매출 감소에도 불구하고 네오디뮴-프라세오디뮴(NdPr) 산화물 생산량이 사상 최대치를 기록했다고 밝혔다.

MP 머티리얼스의 3분기 실적은 농축액 판매에서 고부가가치 분리 제품 및 자성 재료로 전환하는 과도기를 반영하며, 단기적인 매출 압박은 있지만 향후 더 강력한 마진과 전략적 포지셔닝을 위한 잠재력을 보여준다.

MP 머티리얼스는 2025년 3분기에 721톤의 NdPr 산화물 생산량을 기록하여 2분기 대비 21%, 전년 동기 대비 51% 증가했다. 이러한 생산량 증가는 회사의 희토류 산화물(REO) 분기별 생산량으로는 두 번째로 높은 수치다. 회사는 농축액 판매를 완전히 단계적으로 중단하면서 NdPr 생산량을 꾸준히 늘려왔다.

MP 머티리얼스는 2025년 3분기에 5360만달러의 매출을 보고했는데, 이는 2024년 3분기의 6290만달러에서 감소했지만 2025년 2분기의 5740만달러에 비해서는 비교적 안정적이었다. 이러한 매출 감소는 주로 농축액 판매 중단에 기인하며, 이는 분리 제품 및 자성 전구체 재료의 판매 증가로 부분적으로 상쇄되었다.

MP 머티리얼스는 2025년 3분기에 조정 EBITDA -1260만달러를 보고했는데, 이는 2024년 3분기의 -1120만달러에 비해 소폭 악화되었다. 그러나 조정 희석 EPS는 전년 동기의 -0.12달러에서 -0.10달러로 개선되어 분석가 예상치인 -0.17달러를 상회했다.

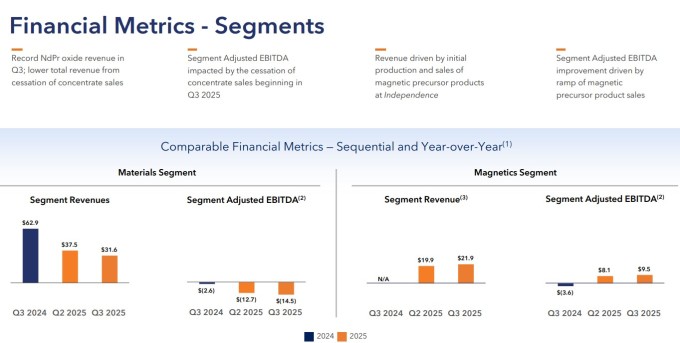

채굴 및 가공 작업을 포함하는 머티리얼스 부문은 3160만달러의 매출과 조정 EBITDA -1450만달러를 기록했다. 한편 매그네틱스 부문은 2190만달러의 매출에 +950만달러의 조정 EBITDA로 다운스트림 운영의 잠재적인 수익성을 입증했다.

NdPr 판매량은 525톤으로 2024년 3분기의 404톤에서 증가했으며, 실현 가격은 전년 동기의 47달러/kg에서 59달러/kg으로 상승하여 분리된 희토류 제품에 대한 개선된 시장 상황을 반영했다.

◆ 2026년 중반 중희토류 분리 능력 가동...연간 EBITDA 6억5000만달러 목표

MP 머티리얼스는 회사의 미래 성장을 위한 여러 전략적 개발을 강조했다. 미국 국방부 구매 가격 계약은 2025년 10월 1일에 시작되어 가격 보호 및 매출 안정성을 제공한다. 또한 MP 머티리얼스는 애플로부터 4천만달러의 선불금을 받아 재무 상태를 강화하고 전략적 방향을 입증했다.

MP 머티리얼스는 또한 중희토류 분리 능력을 개발하고 있으며, 디스프로슘 및 테르븀 분리를 위한 초기 용량 200+톤은 2026년 중반에 가동될 것으로 예상된다. 중희토류로의 이러한 확장은 회사의 기존 경희토류 운영을 보완할 전망이다.

MP 머티리얼스는 인디펜던스 시설 시운전을 계속 진행하고 있으며, 연말에 초기 상업용 자석 생산이 시작될 예정이다. 이러한 수직 통합은 희토류 공급망에서 더 많은 가치를 확보하고 중국 가공에 대한 의존도를 줄일 것으로 예상된다.

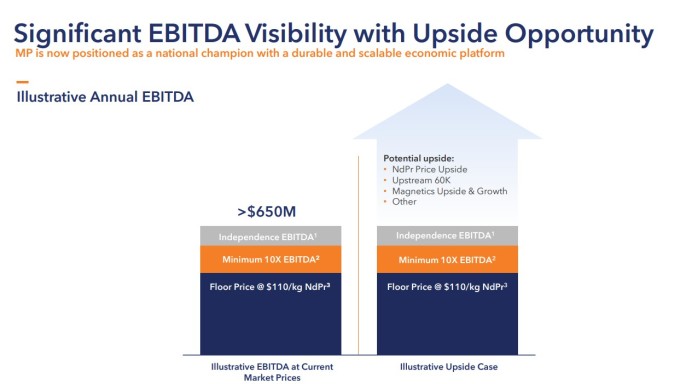

MP 머티리얼스는 회사의 전략적 전환이 완료됨에 따라 현재의 재정적 어려움은 일시적이라는 점을 강조하며 미래 EBITDA 잠재력에 대한 낙관적인 전망을 제시했다. MP 머티리얼스는 인디펜던스 시설, 최소 가격 책정 계약, NdPr 가격 인상, 업스트림 확장 및 자성 재료 성장으로 인해 연간 EBITDA 잠재력이 6억5000만달러를 초과할 것으로 예상한다.

경영진은 2025년 4분기에 수익성으로 돌아갈 것이라고 확신하며, 자석 매출은 2026년 하반기에 시작될 것으로 예상한다. MP 머티리얼스는 연간 자석 생산 능력을 1만톤으로 목표하고 있다.

◆ 투자 리스크와 전망

최근 한 달간 MP 머티리얼스와 라마코 리소시스 주가는 각각 7.16%, 56.43% 하락했다. 두 기업의 주가는 10월 초 중국이 희토류 수출 제한을 위협했을 때 급등했지만, 이후 미·중 무역 긴장이 완화되면서 상승세가 사라졌다. 도널드 트럼프 미국 대통령과 시진핑 중국 국가주석은 지난달 말 무역 협상에서 중국이 희토류 수출 통제 일부를 1년간 유예하기로 합의했다.

이는 희토류 관련 기업들이 지정학적 리스크에 매우 민감하게 반응한다는 것을 보여준다. 그러나 골드만삭스는 MP의 경우 미국 정부와의 장기 협력과 가격 하한선 보장으로 이러한 변동성 위험이 크게 완화됐다고 평가한다.

미국 정부의 공급망 재편 의지, 국방부와의 안정적 파트너십, 사우디 프로젝트를 통한 글로벌 확장, 수직적 통합을 통한 마진 개선 가능성을 고려할 때, MP 머티리얼스는 중장기적으로 미국 희토류 산업의 핵심 기업으로 자리매김할 가능성이 높다는 것이 전문가들의 중론이다.

다만 투자자들은 올해 이미 300% 이상 급등한 주가 수준과 지정학적 불확실성, 중국의 시장 지배력이라는 구조적 리스크를 함께 고려해야 할 것으로 보인다. 특히 프로젝트 실행 위험과 희토류 가격 변동성은 여전히 주요 변수로 작용할 전망이다.

그럼에도 불구하고 희토류가 전기차, 국방, 반도체 등 미래 핵심 산업의 필수 소재라는 점, 미국이 중국 의존도 탈피를 국가 전략으로 추진하고 있다는 점에서 MP 머티리얼스의 장기적 성장 스토리는 여전히 유효하다는 평가다. 월가 애널리스트들은 단기 변동성에도 불구하고 회사의 구조적 성장 동력이 유지되고 있다고 보고 있다.

kimhyun01@newspim.com