차별화 전략 성과 가시화

밸류에이션 '적정'

이 기사는 5월 9일 오후 2시51분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

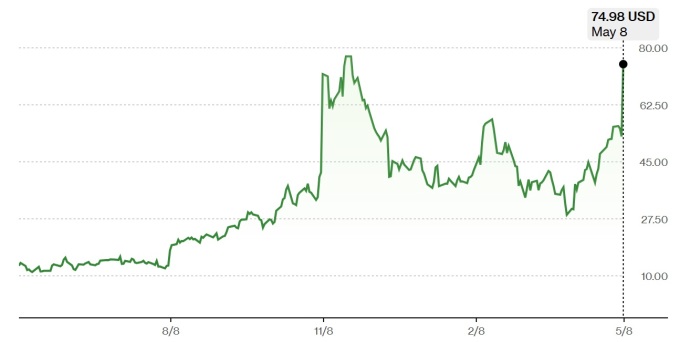

[서울=뉴스핌] 황숙혜 기자 = 핀테크 업체 세즐(SEZL)의 주가 폭등이 월가에 화제다.

나스닥 시장에서 거래되는 업체의 주가는 5월8일(현지시각) 42.14% 폭등하며 74.98달러에 거래를 마쳤다. 페니 스톡이나 밈 주식이 아닌 종목의 이 같은 상승 랠리는 이례적이라는 데 투자자들은 입을 모은다.

폭등의 배경은 1분기 어닝 서프라이즈다. 경쟁이 날로 심화되는 핀테크와 소위 BNPL(Buy Now Pay Later) 시장에서 차별화 전략이 성공을 거뒀다는 의미로 풀이되면서 투자자들은 공격적인 '사자'에 뛰어들었다.

미국 미니애폴리스 주에 본사를 둔 세즐은 2016년 창사 이후 2024년 9월 말 기준 270만명에 달하는 고객 기반과 2만3000여개 판매자 네트워크를 구축했다. 출범 당시 미국 은행간 전자 송금 시스템인 ACH(Automated Clearing House)와 캐시백 시스템을 운영하다 2021년부터 BNPL 서비스에 본격적으로 뛰어들었다.

미국 대형 유통 업체 타겟이 처음 업체를 BNPL 파트너로 선정했고, 이후 크고 작은 업체들이 연이어 세즐과 파트너십을 구축했다. 최근 수 년 사이 업체는 미국에서 존재감을 확대하는 한편 캐나다와 인도, 호주 등 해외 시장에 진출해 성장 동력을 강화하는 움직임이다.

세즐의 전자상거래 결제 플랫폼은 온라인 스토어 고객들이 구매 금액을 4회에 걸쳐 분할 납부할 수 있도록 한다. 첫 번째 할부금은 구매 시점에 지불하고, 나머지 세 번의 할부금은 이후 6주 동안 정기적인 간격으로 지불하는 형태다.

업체는 신용 위험 평가를 위해 고객의 FICC 신용 점수에만 의존하지 않고, 각 주문을 개별적으로 평가하는 심사 시스템을 갖추고 있다. 소프트 신용 점수의 확인과 고객들의 세즐 이용 내역, 총 구매 금액 등 다양한 항목들을 고려해 이용자들의 신용을 보다 심층적으로 평가한다.

과거 구매 물품에 대한 지불을 정시에 완납한 재방문 고객들은 더 비싼 물품을 구매할 때도 할부 금융을 이용할 수 있도록 한다. 아울러 사용자들은 세즐 앱과 웹사이트를 통해 쇼핑하고 입점 스토어를 찾을 수도 있다.

BNPL 시장은 스타트업부터 대형 금융업체까지 뛰어들면서 날로 경쟁이 뜨겁게 달아오르고 있다. 어펌과 집, 블록의 애푸터페이, 클라나, 아메리칸 익스프레스, 여기에 비자까지 쟁쟁한 업체들이 세즐과 직접적인 경쟁 관계다.

전체 시장에서 세즐의 비중은 여전히 제한적이다. 주요 외신에 따르면 업체의 2024년 총 상품 판매액(GMV, Gross Merchandise Volume)은 25억달러로 집계됐다. 같은 기간 경쟁 업체인 클라나와 어펌의 수치 1020억달러와 2660억달러에 크게 미달하는 결과다. 공룡 업체 아메리칸 익스프레스와 비자의 연간 GMV는 수 조 달러에 달한다.

세즐은 은행이나 신용카드 업체가 아니라는 점에서 대형 경쟁사와 차별화된다. 업체의 핵심 영역은 디지털 결제 시스템에 기반한 금융 IT 비즈니스다. 창업 이후 수 년간 빠른 송금과 캐시백 프로그램을 주력 사업으로 하다 BNPL 시장의 장기 성장 가능성에 베팅한 것.

2025년 1분기 실적은 세즐의 차별화 전략과 비즈니스 모델이 적중했다는 사실을 입증하는 결과물로 해석된다. 업체는 1분기 8억870만달러의 총 상품 거래액(GMV)을 기록했다. 전년 동기에 비해 64.1% 급증한 수치다.

같은 기간 고객들의 구매 빈도는 4.5배에서 6.1배로 뛰었다. 이에 따라 1분기 매출액은 전년 동기 대비 123.3% 급증하며 1억409만달러를 기록했다. 이는 투자은행(IB) 업계의 전망치 6480만달러를 크게 웃도는 성적이다.

1분기 영업이익 역시 전년에 비해 260.6% 급증하며 4990만달러로 늘어났고, 이 때문에 영어이익률이 47.6%로 뛰었다. 일반회계원칙(GAAP) 기준으로 주당순이익(EPS)은 1년 전 0.22달러에서 1.00달러로 늘어났다. 이 역시 시장 전문가들이 예상했던 0.32달러를 크게 앞지르는 수치다.

업체의 경영진은 기술 혁신과 고객 경험 향상에 무게를 둔 비즈니스 전략이 1분기 실적 향상에 힘을 실었다고 설명한다.

경쟁 업체들과 달리 이용자들에게 개인 정보에 관한 데이터를 신용 감독 기관에 제공할 것인지 여부를 선택할 수 있도록 하는 정책이 고객 기반을 확대하는 효과를 가져오고 있다는 설명이다. 이와 함께 고객들의 신용을 향상시키기 위한 프로그램과 지출 관리를 위한 다양한 예산 프로그램도 이용자들을 유인하는 전략이다. 고객 수의 증가와 1인당 이용 금액 상승이 1분기 매출액 증가와 수익성 향상으로 이어졌다.

세즐은 1분기 실적 모멘텀이 연말까지 지속될 것으로 예상하며 2025년 매출액과 이익 전망치를 상향 조정했다. 연간 순이익이 전년 대비 50% 급증하며 1억2000만달러에 이르는 한편 총 매출액 증가폭이 종전 예상했던 25~30%에서 60~65%로 뛸 것이라는 관측이다.

상향 조정 된 2025년 이익 전망을 근거로 볼 때 업체의 주가가 적정 수준이라고 시장 전문가들은 판단한다. 미국 온라인 투자 매체 모틀리 풀에 따르면 12개월 예상 실적을 기준으로 한 주가수익률(PER)이 25배로 파악됐다. 가파른 외형 성장이 지속될 경우 주가와 함꼐 밸류에이션 상승 가능성이 크다는 의견이다.

이와 별도로 마켓워치에 따르면 주가매출액비율(PSR)이 5.64배로 집계됐고, 주가순자산가치(PBR)은 16.37배로 나타났다.

투명한 정책과 편의성을 앞세운 이용자 증가와 함께 판매자 기반의 확대도 세즐의 지속적인 이익 성장을 예고하는 대목이다. 업체의 플랫폼을 이용하는 판매자들은 소매부터 가전, 패션 등 다양한 산업 분야에 포진하고 있다.

BNPL 시장에 대한 감독 기관의 규제가 강화될 가능성에 무게가 실리는 가운데 업체의 비즈니스 모델이 강점으로 작용할 것으로 월가는 예상한다.

재무건전성도 세즐의 투자 매력으로 꼽힌다. 마켓워치에 따르면 단기 채무 상환 능력을 나타내는 유동 비율(current ratio)이 2.44배로 확인됐다. 아울러 업체의 자기자본이익률(ROE)는 142.86%에 달한다.

사실 2022년만 해도 세즐의 성장 전망은 어두웠다. 2019년 기업공개(IPO)를 통해 확보한 자금 1억1500만달러를 거의 소진한 상태였기 때문. 한 경쟁 업체와 피인수 협상을 벌였지만 이 역시 결렬됐다.

핀테크 업계 전반의 상황도 여의치 않았다. 신종 코로나바이러스(코로나19) 팬데믹 당시 밀물을 이뤘던 투자 자금 유입이 급감한 것. 포브스에 따르면 벤처캐피탈 업계의 핀테크 섹터 투자 규모가 2021년 1410억달러에서 2023년 390억달러로 급감했다.

세즐의 경영진은 직원을 절반 이상 감원했고, 수익성이 낮은 해외 사업을 철회하는 등 대대적인 구조조정에 나선 한편 2022년 월 12.99달러의 구독 서비스를 개시하면서 턴어라운드를 이뤄냈다.

구독 서비스는 이용자들 사이에 뜨거운 반향을 일으켰고, 이듬해인 2023년 6월 '세즐 에니웨어(Sezzle Anywhere)'라는 브랜드로 월 17.99달러의 프리미엄 서비스를 출시하면서 또 한 차례 모멘텀을 얻었다.

shhwang@newspim.com