비즈니스 모델 전략적 전환

경쟁 심화는 경계 요인

이 기사는 5월 9일 오후 2시51분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 황숙혜 기자 = 나스닥 시장에서 거래되는 세즐(SEZL) 주가는 2025년 초 이후 64.90% 급등했고, 최근 1년 사이 10배 이상 랠리했다.

4월 초 28달러 선까지 후퇴하며 연중 최저치를 기록했던 주가는 1분기 실적 발표 이후 폭등하며 74.98달러까지 상승, 장중 기준 52주 최고치인 81.83달러에 근접하는 모양새다.

업체의 주가가 최근 1년 사이 905% 치솟았지만 1분기 실적을 확인한 투자은행(IB) 업계는 목표주가를 줄줄이 상향 조정했다. 상향 조정된 실적 전망치를 근거로 볼 때 여전히 밸류에이션이 적정 수준이고, 추세적인 상승을 겨냥한 비중 확대 전략이 유효하다는 판단이다.

B. 라일리는 보고서를 내고 세즐의 목표주가를 63달러에서 101달러로 높여 잡고, '매수' 투자 의견을 유지했다. 최근 종가를 기준으로 35%에 달하는 상승 가능성을 제시한 수치다.

연말 추수감사절과 크리스마스 등 쇼핑 시즌이 지나면 통상 1분기 소매 매출이 위축되게 마련이지만 업체의 1분기 고개 기반과 총 상품 판매액(GMV)이 대폭 늘어난 데 따른 결정이다. 아울러 웹뱅크와 파트너십을 통한 시너지 효과가 1분기 본격화되기 시작했고, 향후 실적에도 든든한 동력으로 작용할 것으로 보고서는 내다봤다.

업계에 따르면 미국 BNPL(Buy Now Pay Later) 시장에서 세즐의 점유율은 아직 10%에도 못 미치는 실정이다. 시장 전문가들은 업체의 시장 입지가 중장기적으로 확대, 기업 가치 상승으로 이어질 것으로 예상한다.

시장 조사 업체 팁 랭크스에 따르면 투자은행(IB) 업계가 제시한 12개월 목표주가 평균치가 90.50달러로, 최근 종가에서 약 21% 상승 가능성을 예고한 가운데 애널리스트는 인공지능(AI) 기술을 포함한 솔루션의 혁신을 근거로 업체의 중장기 성장을 낙관한다.

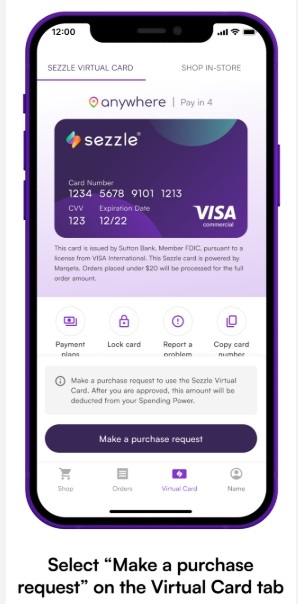

가장 눈에 띄는 혁신으로 세즐 온-디맨드(Sezzle On-Demand)가 꼽힌다. 이는 구독 없이 유연하게 사용할 수 있는 결제 옵션으로, 사용자가 어디서든 4회 분할 결제를 위한 일회용 가상 카드를 생성할 수 있게 한다.

업체의 플랫폼에서 판매되는 상품은 100만개 이상으로 확대됐고, 인공지능(AI) 기반의 상품 추천과 가격 하락 알림 및 큐레이션 된 컬렉션 등이 차별화된 기능으로 꼽힌다. 가격 비교 솔루션과 결제 시 자동으로 할인율을 적용하는 자동 쿠폰 기능도 세즐의 이용자 기반을 확대하는 한편 고객의 참여도를 높이는 데 힘을 실어준다.

월가는 세즐의 최근 플랫폼 리모델링이 순수 BNPL 업체에서 종합적인 쇼핑 생태계로의 전략적 진화를 보여준다고 강조한다. 특히 온-디맨드 결제 기능의 도입은 사용자가 세즐 파트너 업체 뿐 아니라 비자 카드의 모든 가맹점에서 BNPL 서비스를 사용할 수 있게 해 업체의 시장 접근성을 크게 높였다는 판단이다.

일부 시장 전문가들은 앱 열기에서 구매로 이어지는 이른바 전환율이 5면 중 1명 꼴이라는 데 커다란 의미를 실었다. 인상적인 실적이 인공지능(AI) 기술 도입과 무관하지 않다는 해석이다. 업체의 인공지능(AI) 기반 제품 검색 및 자동 쿠폰 기능이 쇼핑의 주요 마찰점인 '최고 거래 찾기'를 해결하는 동시에 사용자들이 플랫폼으로 돌아오게 하는 선순환을 이끌어낸다는 얘기다.

이 같은 다각적 접근 방식은 두 가지 목적을 동시에 이룬다고 투자은행(IB) 업계는 강조한다. 절약 기능을 통해 사용자 가치를 높이는 동시에 단순 결제 처리를 넘어 참여를 유도하는 보다 종합적인 이커머스 플랫폼을 실현한다는 설명이다.

온-디맨드에 대한 구독 제품 대신 일회성 서비스 수수료 모델로의 전환은 수익성을 최적화하기 위한 가격 정책이라고 월가는 평가한다. 다만, 이 같은 제품에 대한 구체적인 수익 지표나 이익률이 제시되지 않기 때문에 참여 지표를 넘어선 재무적 영향을 판단하기는 어렵다는 지적이다.

주요 외신에 따르면 세계 최대 전자상거래 업체 아마존과 미국 공룡 유통 업체 월마트, 할인 유통 업체 타겟의 고객들 가운데 결제 플랫폼으로 세즐을 택하는 이들이 급속하게 늘어나고 있다. 유사한 BNPL 서비스를 제공하는 업체들 가운데 세즐의 플랫폼과 인공지능(AI) 기반의 서비스가 가시적인 성과를 이뤄내고 있다는 분석이다.

세즐의 액면 분할과 자사주 매입 발표도 투자 심리를 개선시키는 요인이다. 주요 외신에 따르면 업체는 지난 3월 6 대 1 액면 분할 계획을 발표했다. 2024년 11월 80달러 선을 돌파했던 주가가 30달러 선으로 떨어진 가운데 내놓은 계획이었다. 액면 분할을 통해 주주 기반을 확대하려는 움직임으로 풀이된다.

이와 함께 경영진은 5000만달러의 자사주 매입 계획을 밝혔다. 최근 분기까지 큰 폭의 매출 성장과 수익성 개선, 여기에 풍부한 현금흐름 창출이 주주 환원 여력을 높인다는 분석이다.

경영진은 자사주 매입의 종료 시점을 제시하지 않았다. 시장 상황과 주가 수준을 고려해 유연하게 매입을 결정한다는 얘기다. 최근 1년 사이 주가가 10배 폭등한 데 따른 부담이 단기 급락을 초래하는 경우 자사주 매입을 통한 주가 방어에 나선다는 뜻으로 해석된다.

경계의 목소리도 없지 않다. 무엇보다 BNPL 시장의 경쟁 심화가 근본적인 리스크 요인이라는 주장이다. 미국 경제 매체 CNBC의 '매드 머니(Mad Money)' 진행자 짐 크래이머는 시장 전반의 경쟁이 갈수록 고조될 수 있다고 판단하고 세즐의 비중 확대가 적절하지 않다는 의견을 내놓았다.

그는 "최근까지 업체의 실적이 시장 예상치를 웃돌았고, 주가 강세 흐름이 터무니 없지 않다"면서도 "BNPL 시장에 너무 많은 기업들이 뛰어들었고, 일반적으로 이런 상황에 특정 기업이 시장 입지를 크게 강화하기가 쉽지 않다"고 말했다.

불과 1년 전 7달러 선에서 거래됐던 주가가 가파른 상승을 연출한 만큼 중장기 이익 성장을 낙관하더라도 더 나은 매수 기회를 기다리는 전략이 필요하다고 경계론자들은 주장한다.

미국 온라인 투자 매체 식킹알파도 달리는 말에 올라타는 공격적인 매수보다 신중한 결정을 조언한다. 업체가 BNPL 시장의 추세적인 외형 성장에 반사이익을 얻었지만 경쟁 격화로 인해 이익 증가와 주가 상승이 지속되기는 어렵다는 지적이다.

이 밖에 월가의 대표적인 공매도 세력으로 꼽히는 힌덴버그 리서치가 2024년 12월 보고서를 내고 세즐의 고객 기반과 판매자 수가 실상 최근 수 년간 감소했다고 주장했다.

이에 대해 업체의 경영진은 추세적인 분기 매출액 및 이익 상승이 강력한 펀더멘털을 확인시켜 준다며 부정적인 견해를 일축했다.

이후 2025년 1월 힌덴버그 리서치가 회사를 자체적으로 해산하기로 했다고 발표하면서 부정적인 의견에 대한 투자자들의 관심도 빠르게 희석됐다.

shhwang@newspim.com