비핵심 저수익 사업 합리화로 하반기 실적 개선 기대

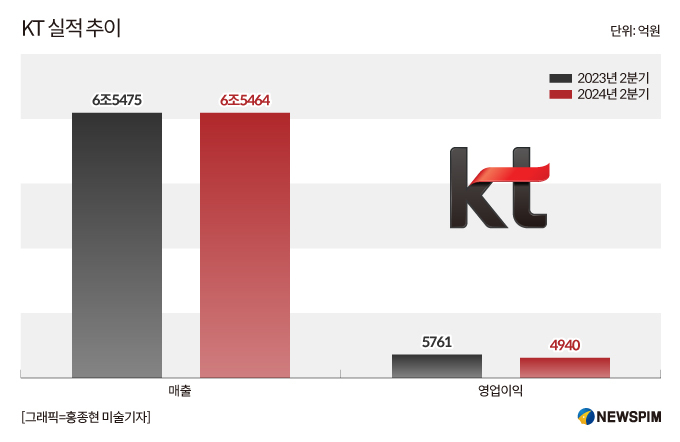

[서울=뉴스핌] 정승원 기자 = KT가 올해 2분기 유무선 실적과 기업 간 거래(B2B) 부문에서 성장세를 이어갔다. 매출은 전년 동기 수준을 유지했지만 영업이익은 임금협상 비용을 반영하며 전년 동기 대비 14.3% 줄었다.

KT는 한국채택국제회계기준(K-IFRS) 2024년도 2분기 매출이 연결기준 6조5464억원, 영업이익 4940억원을 기록했다고 9일 밝혔다. 임금협상 결과 반영에 따른 비용은 644억원으로 이를 제외할 경우 저수익 사업의 구조개선과 핵심 그룹사의 이익 성장으로 연결기준 영업이익은 전년 동기 대비 3.1% 줄었다.

|

유무선 사업은 전년 동기 수준을 유지했거나 성장했다. 무선 부문은 5세대(5G) 통신 1000만명을 돌파하며 1009만명을 기록했다. 무선서비스 매출도 로밍 사업과 알뜰폰(MVNO)의 성장으로 전년 동기 대비 2.7% 증가했다.

가입자당 평균매출(ARPU)도 5G 통신 가입자수 비중이 늘어나면서 3만4507원으로 전년 동기 대비 1.6% 올랐다.

유선 사업은 전년 동기와 비슷한 수준의 매출을 유지했다. 초고속인터넷은 유지가입자 990만을 달성했으며, 기가인터넷 가입자 중 1G 속도 가입자 비중이 늘어나며 매출이 전년 동기 대비 1.0% 늘었다. 미디어 사업은 IPTV 가입자수를 유지하며 매출이 전년 동기 대비 0.9% 성장했다.

KT그룹은 미디어 산업의 AX(AI 전환)를 주도하기 위해 콘텐츠 제작부터 고객의 TV 화면까지 전 과정에 AI 기술을 적극 활용한다는 계획이다. 구체적으로 올 하반기에는 '온디바이스(On Device) AI 셋톱박스'도 공개할 예정이다.

기업서비스 사업은 기업인터넷, 기업메세징, AICC 사업 성장세에도 태양광에너지, 디지털 물류, 헬스케어 사업 등 저수익 사업의 영향으로 전년 동기 대비 매출이 1.0% 감소했다. 기업인터넷은 전년 대비 3.2% 늘었다.

KT의 5대 성장사업은 성장세를 이어갔다. 5대 성장사업은 ▲인공지능컨텍트센터(AICC) ▲사물인터넷(IoT) ▲스마트모빌리티 ▲스마트공간 ▲에너지로 전년 동기 대비 10.3% 성장했다. AICC 사업은 공공고객을 중심으로 구독형 AICC 서비스 수요 증가로 두 자릿수 성장세를 이어갔다.

KT는 마이크로소프트와 함께 AI 사업도 확대한다. 앞서 KT는 지난 6월 'AICT Company'로 도약을 위해 MS와 전략적 파트너십을 체결한 바 있다.

MS와의 협약으로 양사는 ▲AI·클라우드 연구개발 공동 프로젝트 ▲한국형 AI·클라우드· IT 서비스 개발 ▲AI·클라우드 이노베이션 센터 구축 ▲AI·클라우드 인재 양성 등을 함께할 계획이다. 구체적으로는 국내에 특화된 거대언어모델(LLM)과 소형언어모델(sLLM)을 출시한다는 계획이다.

KT는 상반기 임금협상 비용의 상당 부분을 반영한 만큼 하반기에는 지난해보다 개선된 실적을 기록할 수 있을 것으로 전망했다. KT가 2분기에 임금협상 비용으로 반영한 부분은 644억원으로 전체 1180억원의 절반을 넘는다. KT는 하반기 경영실적에 임금협상 부분을 나눠 반영한다는 계획이다.

여기에 저수익 사업에 대한 합리화를 추진하면서 하반기에는 실적 개선을 이루겠다는 방침이다.

장민 KT 최고재무책임자(CFO) 전무는 "인건비 부담은 큰 부분이 아니다. 지난해에는 3분기에 반영했고 올해는 7월 임금협상의 타결로 2분기에 반영한 것"이라며 "나머지 임금 비용에 대한 반영은 분기별로 나눠서 이뤄질 것"이라고 설명했다.

장 CFO는 "비핵심 저수익 사업의 합리화는 수익성 개선에 도움을 줄 것으로 전망된다"며 "감가비와 판매비가 잘 관리되고 있으며 사업경비가 증가했지만 경영계획에 반영해놓은 부분으로 지난해보다 나은 이익수준을 창출하는데 문제없도록 할 계획"이라고 덧붙였다.

origin@newspim.com