선대 효율성 강화 위해 벌크선 확대

대형선박으로 컨테이너도 체질 개선

[서울=뉴스핌] 김아영 기자 = HMM이 벌크선 사업을 확대하며 실적 하락을 보완했다. HMM은 당분간 벌크선 비중을 늘려 선대 효율성을 극대화할 계획이다.

25일 해운업계에 따르면 HMM의 지난해 벌크 부문 매출은 1조2431억원, 영업이익 1861억원으로 집계됐다. 직전년도 대비 매출은 13.5%, 영업이익은 143.6% 증가한 것이다.

반면, 컨테이너선의 매출은 6조9646억원, 영업이익은 3956억원으로 각각 전년 대비 59.8%, 95.9% 줄었다.

HMM 측은 "시장 약세로 컨테이너선 부문 매출은 줄었지만, 유조선 시황 상승 및 선대 확장, 건화물선 화물영업 확대 영향으로 벌크부문 영업이익이 큰 폭으로 확대됐다"며 "컨테이너 부문의 실적 하락을 일정 부분 보완했다"고 설명했다.

두 선종의 운임변화가 실적 차이를 갈랐다. 컨테이너선 15개 항로의 운임을 종합한 상하이컨테이너운임지수(SCFI)는 지난해 평균 1006를 기록했다. 1년 전 평균과 비교해 70.5%나 떨어진 것이다. 반면, 벌크선 운임 지표인 발틱운임지수(BDI)는 지난해 평균 1378로 집계됐다. 전년 대비 28.7% 줄어들긴 했지만, 상대적으로 하락폭이 적었다.

앞서 HMM은 코로나19 팬데믹 시기 SCFI 비정상적인 상승 영향으로 호실적을 기록한 바 있다. SCFI는 2022년 1월 7일 기준 5109.60까지 치솟았다. 그 결과 HMM은 2022년 연결기준 매출 18조5868억원, 영업이익이 9조9455억원을 기록하며 창사 이래 최대 실적을 달성하기도 했다. 하지만 SCFI 운임이 코로나19 이전으로 돌아가면서 시장에선 HMM 실적 악화를 우려하는 목소리가 컸다. 이에 HMM은 선종 다변화로 실적 악화를 방어하겠다는 중장기 전략을 발표한 바 있다.

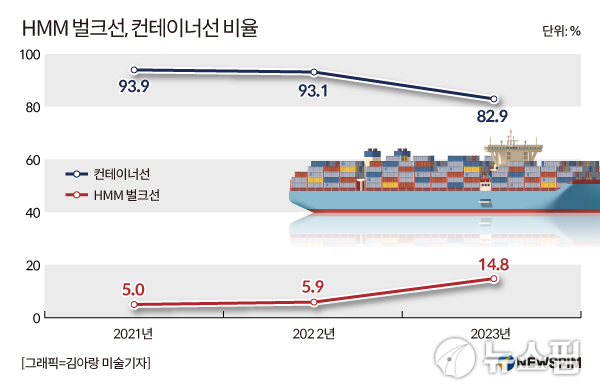

실제로 최근 3년간 HMM의 컨테이너선 비중은 줄었다. 2021년 컨테이너선은 HMM 전체 선박의 93.0%를 차지했지만, 2022년 93.1%로 소폭 줄어들었으며 지난해엔 82.9%까지 축소됐다. 다만, 벌크선 비중은 확대되고 있다. 2021년 HMM의 벌크선은 전체 선박의 5% 정도를 차지했지만, 2022년 5.9%로 소폭 늘었다. 지난해엔 14.8%로 1년 만에 두 배 이상 증가했다.

HMM 당분간 벌크선 비중을 확대할 방침이다. 2026년까지 55대로 늘리는 것이 목표다. HMM은 2022년 7월 기준 29척의 벌크선을 보유했지만, 이날 기준 35척까지 늘렸다. 발주한 PCTC(자동차선) 7척과 중량화물선 4척 등 총 11척까지 포함하면 약 46척인 셈이다. 발주한 선박들은 내년부터 투입될 예정으로 확인됐다.

HMM 관계자는 "과거 중장기 목표로 선대 다양화를 추진하며 컨테이너선과 벌크선 비중을 조금 더 효율화하겠다고 발표한 바 있다"며 "벌크선 비중은 지금보다 더욱 커질 것"이라고 말했다.

아울러 HMM은 체질 개선 전략도 병행할 방침이다. 컨테이너선의 경우 대형 선박을 도입해 선대는 줄어도 선복량은 확대하는 전략을 취할 것으로 보인다. HMM은 과거 대형 선박이 없어 효율성이 떨어졌다. 하지만 최근 초대형선 도입으로 한 번에 실을 수 있는 컨테이너 수가 많아졌고, 최신 기술이 적용된 선박이라 연비 효율 면에서도 뛰어나다.

업계에서는 HMM의 중장기 계획을 실현한다면 경쟁력을 높일 수 있을 것으로 내다본다.

해운업계 한 관계자는 "머스크는 이미 지난해 3분기부터 적자로 돌아섰고, 대부분의 글로벌 해운사도 지난해 4분기 기준 적자로 전환됐다"면서 "HMM의 컨테이너선과 벌크선 비율이 추후 더욱 효율성을 갖춘다면 글로벌 경쟁력 확보에 도움이 될 것"이라고 말했다.

aykim@newspim.com