대규모 레버리지 위험 수위

투기 베팅 브레이크 없다

이 기사는 9월 15일 오후 4시03분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 황숙혜 기자 = 최근 헤지펀드 업계의 국채 선물 하락 베팅을 처음 경고한 것은 뜻밖에 영국 중앙은행이었다. 영란은행(BOE)이 지난 7월 보고서를 내고 시장 기반 금융(MBF, market-based finance) 시스템의 잠재 위험을 지적했고, 이후 9월 초 미국 연방준비제도(Fed)와 월가에서도 경계를 강화하는 움직임을 보였다.

이처럼 헤지펀드 업계의 국채 현금-선물 베이시스 트레이드가 금융시스템에 커다란 리스크 요인으로 분류되는 이유는 대규모 레버리지가 동원되는 거래이기 때문이다.

헤지펀드가 레포(환매조건부채권) 시장에서 자금을 차입, 즉 레버리지를 일으켜 현선물 베이시스 거래를 완료하기까지 모든 시장 여건과 계획이 예상대로 전개된다면 다행이지만 그렇지 않은 경우 2019년과 같은 위기 상황이 벌어질 수 있다.

레버리지의 규모는 단순한 데이터를 통해 확인된다. 연준의 집계에 따르면 2022년 말 100억달러의 현금으로 5500억달러를 웃도는 물량의 국채를 거래한 것으로 나타났다.

예기치 않은 상황이 벌어져 헤지펀드 업계가 앞다퉈 포지션 청산에 뛰어들면 금융시장 전반으로 충격파가 확산될 수 있다는 경고다.

베이시스 거래는 2020년 3월 이후 소강 상태로 접어들었지만 최근 급속하게 늘어나는 상황이다. 1편에서 언급한 것처럼 대형 기관 투자자들의 국채 선물 매수 포지션이 급증하면서 비옥한 토양이 형성된 데다 국채 발행 증가와 연준의 긴축 기조가 파생 상품 거래를 더욱 부추긴다는 지적이다.

인플레이션과 전쟁을 선포한 연준이 기준금리를 22년래 최고치인 5.25~5.50%까지 올린 데다 미국 정부가 국채 발행을 확대하면서 시장 금리 상승을 부추기는 상황.

고금리의 매력과 경기 침체 우려를 앞세워 자산운용사들의 국채 선물 매수 포지션을 확대했고 헤지펀드가 모처럼 찾아온 베이시스 거래 기회를 적극 이용하고 있다는 얘기다.

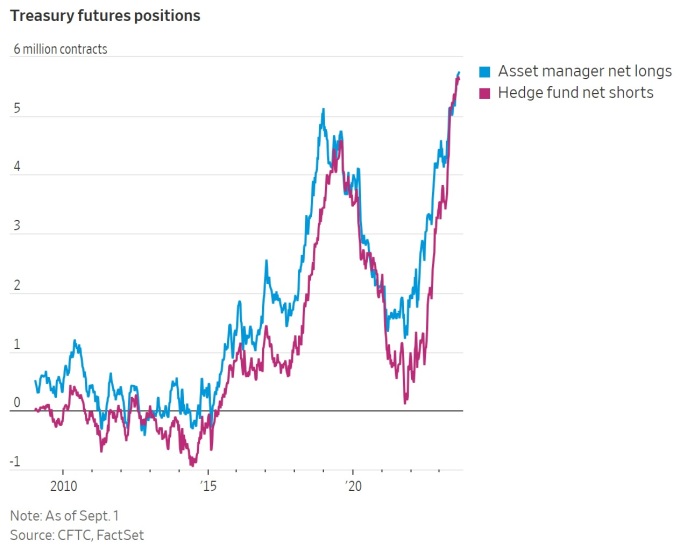

미국 상품선물거래위원회(CFTC)에 따르면 최근까지 헤지펀드 업계의 미국 10년물 국채 선물 매도 포지션이 600만건을 넘어섰다. 금액 기준으로는 7000억달러를 훌쩍 웃도는 규모다. 자산운용사는 이와 흡사한 규모의 선물 매수 포지션을 취했다.

이와 동시에 뉴욕연은의 데이터에 따르면 투기 세력이 국채를 담보물로 대형 은행에서 차입한 하루짜리 자금의 규모, 즉 오버나잇 레포 거래가 1조4000억달러로 파악됐다.

이는 헤지펀드의 국채 선물 하락 베팅으로 패닉이 벌어졌던 2019년과 2020년 당시의 물량을 크게 웃도는 수치다.

세계 최대 규모의 파생상품 거래소인 시카고상업거래소(CME)의 데이터에서도 투기 세력의 공격적인 베팅이 확인된다.

2023년 8월 말 기준 국채 선물 거래가 1980만 계약에 달했다. 연초 1430만 계약에서 38,4% 급증한 수치다.

뱅크오브아메리카(BofA)는 보고서를 내고 10년물 국채 수익률이 4.3% 선을 뚫고 2008년 금융위기 이후 최고치를 기록한 것은 연준의 통화정책 향방을 둘러싼 시장의 기대 이외에 투기 세력의 국채 선물 매도와 무관하지 않다는 진단을 제시했다.

시장 전문가들은 헤지펀드의 베이시스 트레이드가 더욱 늘어날 가능성에 무게를 둔다. 우호적인 여건을 놓칠 리 없다는 얘기다.

노무라의 고시미주 나오자쿠 채권 전략가는 블룸버그와 인터뷰에서 "베이시스 트레이드가 설 자리를 잃게 할 만한 변동이 국채 시장에 발생하지 않으면 투기 세력이 멈추지 않을 것"이라고 말했다.

미츠비시 UFJ 모간 스탠리 증권의 이노우에 켄타 채권 전략가는 "미국 경제의 연착륙 기대가 높아지자 자산운용자들이 연준의 금리 인상 종료와 이른바 피벗(pivot, 정책 전환)을 예상하고 국채 선물 매수 포지션을 늘리고 있다"며 "이들의 움직임이 지속되면 헤지펀드의 베이시스 트레이드도 꺾이지 않을 것"이라고 내다봤다.

CME 그룹의 아가 미르자 글로벌 채권 및 OTC 상품 헤드는 월스트리트저널(WSJ)과 인터뷰에서 "잠재적인 침체 리스크를 우려한 운용사들이 국채 매입을 통한 헤지에 무게를 두고 있다"며 "이 역시 투기 세력이 국채 매도 포지션을 취하는 데 우호적인 여건을 제공한다"고 설명했다.

여기에 국채 발행 물량이 늘어나면서 단기물 국채 가격을 압박, 장기물 국채 선물에 대한 스프레드가 확대되는 상황도 베이시스 트레이드를 부추기는 요인으로 꼽힌다.

higrace5@newspim.com