2019년·2020년 악몽 소환

자금시장에 불안감 확산

이 기사는 9월 15일 오후 4시03분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 황숙혜 기자 = 지난 2019년 9월과 2020년 3월 미국 초단기 자금 시장에 패닉을 일으켰던 세력이 재등장, 월가는 물론이고 정책자들이 바짝 긴장하는 표정이다.

반갑지 않은 손님은 헤지펀드 큰손들의 국채 현금-선물 베이시스 트레이드. 시타델과 엑소더스 캐피탈 매니지먼트를 포함해 2~3년 전 금융시스템을 뿌리부터 흔들었던 것과 동일한 세력들이 이번에도 미국 금융시장을 위협하고 있다.

대규모 레버리지를 근간으로 하는 베이시스 트레이드는 궁극적으로 국채 수익률 상승에 베팅하는 구조인데, 특히 최근 이 같은 움직임이 재등장한 데 대해 일부 시장 전문가들은 미국의 부채 위기를 겨냥한 베팅이라는 해석을 내놓았다.

국채 현금-선물 베이시스 트레이드는 국채 현물을 사들이고 선물에 대해 매도 포지션을 취해 현선물의 괴리에서 수익률을 취하는 기법이다.

헤지펀드 업계는 일반적으로 현물을 매입할 때나 선물을 매도할 때 레포(환매조건부채권)를 이용해 대규모 레버리지를 일으킨다.

국채 시장의 변동성으로 인한 리스크 노출을 최소화하면서 현선물 가격 차이를 이용해 수익률을 올린다는 계산이다.

이 같은 베이시스 트레이드에 월가와 정책자들이 신경을 곤두세우는 것은 세력들이 포지션을 되감을 때, 즉 청산할 때 자금시장에 커다란 충격을 일으킬 수 있기 때문이다.

불과 3~4년 전 그 파괴력을 생생하게 경험했던 월가는 최근 상황에 긴장할 수밖에 없다. 당시의 기억을 소환해 보자.

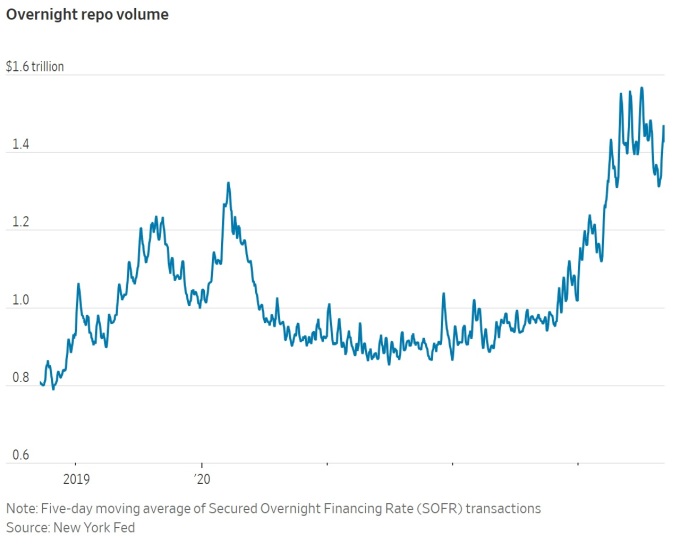

2019년 9월17일(현지시각) 미국 자금시장에서 은행간 하루짜리 대출 금리가 장중 한 때 10%까지 치솟는 일이 벌어졌다.

평소 2% 대 초반에서 안정적인 흐름을 유지했던 레포 금리가 9월16일 당시 연방기금 금리였던 2.00~2.25%의 상단에 해당하는 2.25%까지 오르더니 17일 장 초반 5% 선을 뚫고 올랐고 단숨에 10%까지 뛴 것.

뉴욕연방준비은행이 레포 거래를 통해 532억달러에 달하는 단기 유동성을 공급하면서 패닉이 진화됐다. 연은이 자금시장에 유동선을 푼 것은 11년만에 처음이었다.

신종 코로나바이러스(코로나19) 팬데믹 사태가 지구촌을 강타했던 2020년 3월에도 국채 수익률이 치솟는 한편 미국 국채시장에 유동성이 증발하며 위기 상황이 연출됐는데 당시에도 헤지펀드의 베이시스 거래가 원흉으로 지목됐다.

레포 시장은 금융권 단기 자금 거래의 심장부에 해당한다. 은행부터 카드사까지 다양한 형태의 금융회사가 이를 통해 미 국채를 포함한 유가증권을 담보로 자금을 조달한다.

조달 비용이 갑작스럽게 큰 폭으로 치솟으면 유동성 경색과 디폴트 등 대규모 후폭풍을 일으킬 수 있다. 시장 참여자들 사이에 연준이 단기 금리 통제력을 상실했다는 공감대가 확산되면 금융시스템이 뿌리부터 흔들린다.

때문에 월가와 금융 당국은 레포 금리의 폭등을 심각한 위기 상황으로 받아들인다. 최근 수 개월 사이 헤지펀드 업계가 국채 시장을 또 한 차례 겨냥한 데 대해 경고음이 고조된 것도 같은 맥락이다.

베이시스 트레이드를 가능하게 하는 것은 연기금이나 보험사와 같은 대형 기관 투자자들이 국채 선물 매수 포지션을 대규모로 취하기 때문이다.

선물 매수 포지션은 국채 현물을 직접 보유할 때보다 상대적으로 작은 현금으로도 가능하기 때문에 기관 투자자들이 이를 선호하는 경향을 보인다.

대형 자산운용사들이 국채 선물을 매입, 거래 상대방이 뒷받침될수록 헤지펀드의 베이시스 트레이드를 위한 토양이 마련되는 셈이다.

아울러 선물 포지션의 거래 비용이 국채 현물보다 높은데, 여기에서 투기 세력이 수익을 창출할 수 있는 틈새가 발생한다.

일반적으로 선물 가격은 만기가 가까워질수록 현물 가격에 수렴하는 현상을 보이는 점도 베이시스 트레이드를 자극하는 대목이다.

higrace5@newspim.com