4분기, 성장 견인할 신작 게임 다수 출시

[서울=뉴스핌] 양태훈 기자 = 넷마블이 신작 게임 흥행에 힘입어 올해 4분기에는 적자 탈출에 성공할 것으로 관측된다. '신의 탑: 새로운 세계'가 흥행에 성공한 데 이어 '세븐나이츠 키우기'도 성과를 내면서 4분기 출시 예정인 신작 게임에 대한 기대감도 높아지고 있다.

13일 한국거래소 정보데이터시스템에 따르면 이날 넷마블의 시가는 5만1300원을 기록했다. 전일 종가는 5만2900원으로, 한달 전과 비교해 13% 올랐다.

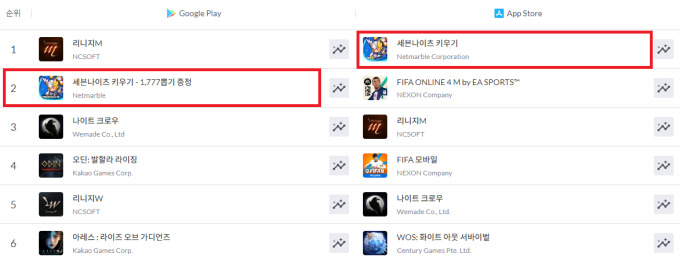

신의 탑: 새로운 세계가 지난달 구글플레이와 앱스토어 국내 매출 순위 톱5에 진입하는 등 흥행을 기록한 가운데 이달 6일 출시한 세븐나이츠 키우기도 구글플레이와 앱스토어 국내 매출 순위 톱3에 오른 덕분이다.

특히, 세븐나이츠 키우기는 대만, 일본, 태국 등 해외 시장에서 인기 순위 톱5에 진입, 태국에서는 구글플레이 매출 순위 8위, 앱스토어 매출 순위 3위에 올라 기대감을 더욱 높이고 있다.

실제로 금융정보업체 에프앤가이드가 전일 집계한 넷마블의 4분기 실적 컨센서스(증권사 전망치 평균)는 일주일전 전망치와 비교해 매출(7457억원→7487억원)과 영업이익(176억원→186억원)이 모두 상향 조정됐다.

삼성증권과 다올투자증권은 지난 12일자 리포트에서 넷마블의 목표주가를 각각 5.7%, 2.94% 상향한 5만6000원과 7만원으로 제시했다.

오동환 삼성증권 연구원은 "세븐나이츠 키우기 매출이 추가됨에 따라 3분기 매출은 전분기 대비 10.8% 증가, 영업적자도 2분기 372억원에서 118억원으로 감소할 전망"이라며, "4분기 다수의 신작 출시가 예정, 3분기 출시된 신작에 더해 다수의 신작 출시로 영업흑자 전환이 예상된다"고 전했다.

김하정 다올투자증권 연구원 역시 "신작 출시로 인한 마케팅비를 보수적으로 가정해도 컨센서스 대비 적자폭이 크게 감소한 58억원 적자로 손익분기점에 근접할 전망"이라며, "3분기 출시 신작 효과 온기 반영되고 추가 신작도 출시될 4분기에는 컨센서스를 크게 상회하는 501억원 영업이익을 기록할 전망"이라고 분석했다.

넷마블은 4분기에 ▲ 킹 아서: 레전드 라이즈 ▲ 아스달 연대기(가제) ▲ 나 혼자만 레벨업:ARISE ▲ 파라곤: 디 오버프라임 등 다수의 신작 게임을 국내외 시장에 출시하고, 중국에서는 텐센트와 협력해 '일곱개의 대죄'와 '제2의나라'를 선보이는 등 수익성 개선에 박차를 가한다는 방침이다.

넷마블 측은 "회사는 다양한 게임들을 서비스하고 있으며, 올해 반기 기준 상위 10개 게임이 전체 매출액의 61%를 차지, 장르 또한 캐주얼·RPG·MMORPG 등 다변화된 장르에서 매출이 발생하는 안정적인 포트폴리오를 구성하고 있다"며, "앞으로도 다양한 형태와 장르의 게임을 출시할 것이며, 이를 통해 현재의 강점을 더욱 강화하고, 차별화된 경쟁력을 확보해 나갈 것"이라고 강조했다.

dconnect@newspim.com