급수요 노린 레이오버 항공권 예전부터 있어...항공편 조속 증대되야

[서울=뉴스핌] 이동훈 기자 = 한국발 중국 항공권 가격이 평시 대비 4배까지 올랐다는 중국 관영매체의 보도에 대해 우리 국적 항공사들이 사실을 확대해석했다는 입장을 보이고 있다.

코로나19 팬데믹(세계적 대유행)에 따라 항공편이 코로나 이전 대비 10%까지 줄어면 항공권이 조기 매진된 것은 맞지만 이코노미석 기준 4배까지 오른 가격에 팔린 적은 없다는 게 국적 항공사들의 이야기다.

이에 따라 이같은 항공권은 중국 입국자의 코로나19 감염에 따른 격리조치로 출국객이 몰리면서 일시적으로 가격이 오른 레이오버(1회 이상 경유) 항공권으로 보고 있다. 베이징까지 직항으로 연결되는 항공편이 아니라 항저우나 칭다오와 같은 중국내 다른 도시에서 오랜 시간 경유한 뒤 베이징에 도착하는 항공권이란 게 국내 항공업계의 진단이다.

10일 국적 항공업계에 따르면 중국 관영방송매체인 CCTV(중국 중앙 텔레비전)의 한국발 중국행 항공권 가격 4배 폭등 보도는 단편적인 현상을 보도한 것으로 판단하고 있다.

CCTV재경은 현지시각 지난 8일 인천발 베이징행 편도 항공권의 가격이 최대 1만위안(약 183만원)까지 치솟았다고 보도했다. 코로나19 발발 이전 항공권 가격이 2000~2500위안이었던 점을 감안하면 4배 이상 오른 것이란 게 이 매체의 이야기다. CCTV는 이어 중국 여행 사이트 씨트립에서 이달 인천-베이징 항공권 가격은 7000~1만위안 이상으로 안내되고 있으며 그마저도 대부분 매진돼 구할 수 없는 상황이라고 보충해 설명했다.

◆ 서울-베이징 180만~200만원 항공권, 여행사 판매 경유 항공원

이같은 보도에 대해 한 국적 항공사 관계자는 "항공권 가격이 183만원 선이라고 하는데 우리가 발권한 항공권이 그런 가격으로 팔렸다는 기록을 보지 못했다"며 "최근 국내 입국 중국인 여객 가운데 코로나19 감염자로 확인돼 귀국조치된 여객들이 일시에 늘면서 1~2개 비국적 경유 항공편의 항공권 가격이 비정상적으로 올랐을 가능성이 있는데 그 부분을 가지고 보도된 것 같다"고 말했다. 그는 이어 "다만 이같은 상황은 코로나로 인해 항공편이 대폭 감소된 이후 지속적으로 이어지고 있었다"고 덧붙였다.

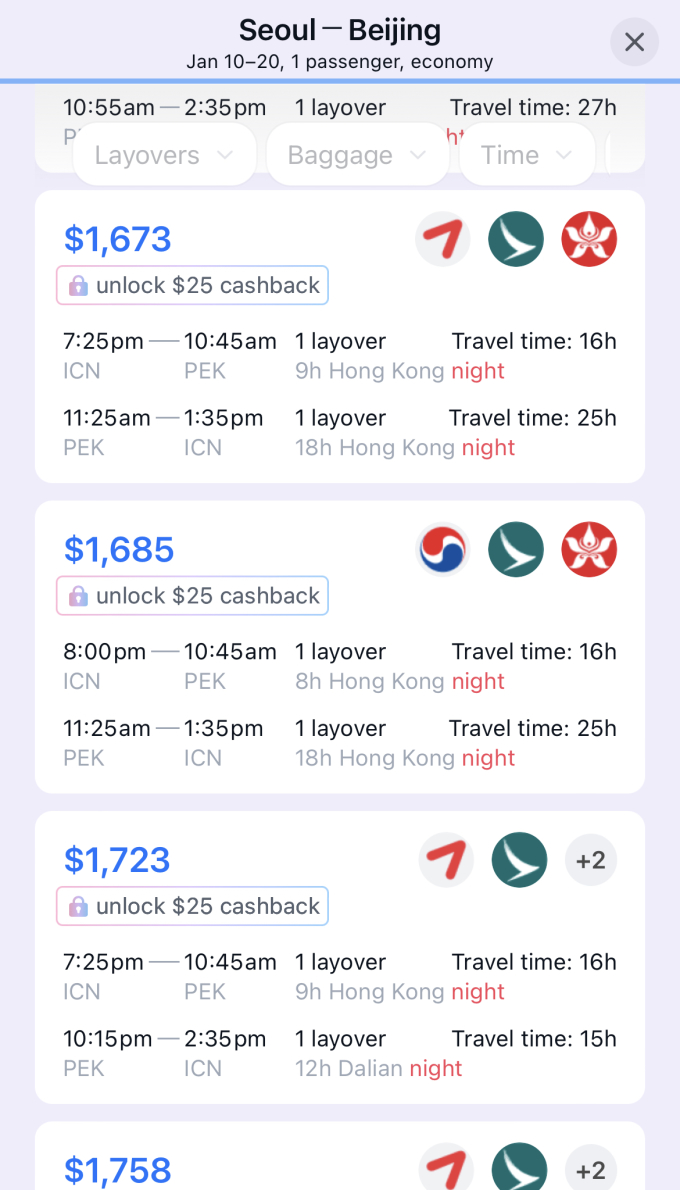

오늘(10일)을 기준으로 해외 항공권 사이트에 게시된 항공권 가운데 인천공항(ICN)에서 중국 베이징공항(PEK) 항공편 중 가장 비싼 것은 미화 1890달러(한화 약 234만원)다. 이 항공권은 10일 오후 7시25분 인천공항을 출발하는 아시아나항공 여객기로 4시간15분을 비행한 뒤 같은 날 오후 10시40분(현지시각) 홍콩 공항에 도착한다. 이후 8시간 50분 가량 머문 뒤 중국해남항공(하이난에어라인)을 타고 베이징으로 가는 것이다.

이와 함께 10일 기준 곧바로 탈 수 있는 항공기는 모두 샹하이를 비롯해 항저우, 칭다오, 홍콩, 타이페이 같은 중화권 도시를 경우하는 '레이오버' 상품으로 판매된다. 레이오버란 경유 공항에서 24시간 미만 머무는 것을 말한다. 레이오버 항공권은 미화 1000~1800달러(약 123만~245만원) 수준에 게시된 상태다. 이를 탑승하면 3시간부터 20시간까지 경유공항에서 머물러야하므로 총 여행시간은 8~24시간에 이른다. 그리고 레이오버 항공권은 항공권사이트와 같은 여행사에서 판매하는 것이며 항공사와는 관계가 없다.

이달 팔리고 있는 중국국제항공(에어차이나)와 중국해남항공(하이난에어라인) 인천~베이징 직항 항공권의 가격은 45만~60만원 선이며 2월부터 확대되는 아시아나항공권도 비슷한 가격에 예매되고 있다. 즉 장시간 경유를 하는데도 턱없이 높은 가격을 지불해야하는 '비정상 항공권'인 셈이다.

하지만 만약 오늘 내일 급히 중국으로 돌아가려면 이 항공권을 이용할 수밖에 없다. 1월까지는 항공권 자체가 없기 때문이다. 그리고 이같은 고가 레이오버 항공권은 코로나 이전에도 당장 출발해야하는 수요를 겨냥해 나오고 있었다는 게 업계의 이야기다.

◆ 중국 방역조치최적화로 항공여객 폭증했지만 항공편은 2월 가야...'비정상 항공권' 더 이어질 것

중국정부는 앞서 지난 8일 '방역 조치 최적화' 조치를 발령해 입국자 격리조치를 전면 해제했다. 이로 인해 한국을 찾는 중국 여객도 크게 늘어난 상태다.

국내 항공업계 관계자는 "코로나 시기가 아니더라도 항공권은 특성상 지금 당장 발권하려면 높은 가격을 물어야한다"며 "이같은 비정상적인 상황을 가지고 국내출발 베이징행 항공권만 가격이 폭등했다고 지적하는 것은 무리가 있을 것"이라고 말했다.

다만 항공편 수가 크게 줄어든 만큼 항공권 구입이 매우 어려운 것은 맞다는 게 항공업계의 이야기다. 우리 정부와 중국 정부는 그동안 한-중 항공편을 늘리는 협상을 가졌지만 지난해 연말 또다시 코로나가 전세계적으로 확산하면서 일시 중단된 바 있다. 이번 중국정부의 '방역 조치 최적화' 조치에 따라 2월부터는 다소 늘어날 전망이다.

코로나19 팬데믹 이후 전세계적인 출입국 제한 조치에 따라 국적항공사 가운데 중국 베이징에 취항하는 항공사는 아시아나항공이 유일하다. 아시아나는 주 1회운항하고 있으며 중국 국적사인 중국국제항공과 중국해남항공이 각각 주 1회 운항하고 있다. 하지만 여행사이트나 아시아나 홈페이지 조회결과 1월까지 항공권을 예약할 수 없으며 2월부터 아시아나, 중국국제항공, 중국해남항공이 각각 주 1회씩을 운행할 예정이다.

이에 따라 '공식항공권'이 확대되기 전 한중 노선 레이오버 항공권의 높은 가격은 유지될 가능성이 나오고 있다. 또다른 항공업계 관계자는 "1월까지는 한중 정부의 특단의 대책이 나오지 않는 한 항공편이 증편 되기 어려운 상황"이라며 "결국 어떤 이유에서든지 이 노선을 반드시 가야한다면 비싼 가격의 레이오버 항공권이 나올 수밖에 없을 것"이라고 말했다.

donglee@newspim.com