[서울=뉴스핌] 백지현 기자 = 하나금융투자가 14일 원익머트리얼즈에 대해 특수가스 업황인 호조인데 비해 지나치게 저평가 받고 있다고 밝혔다. 투자의견은 '매수'를, 목표가는 4만3000원을 유지했다.

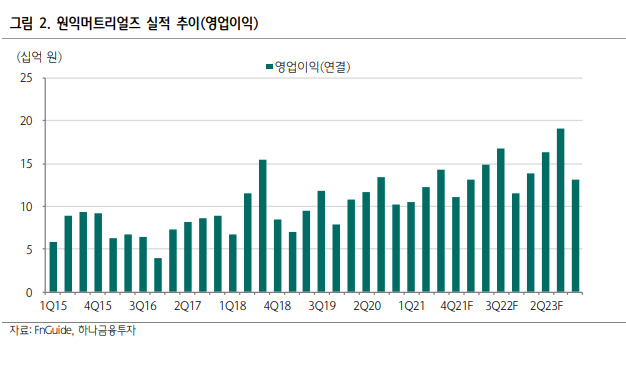

하나금융투자에 따르면 원익머트리얼즈의 4분기 매출과 2021년 연간 매출을 각각 852억원, 306억 원으로 추정된다. 이는 컨센서스(4분기 828억원, 연간 3041억원)를 웃도는 수준이다.

김경민 하나금융투자 연구원은 "추정치가 컨센서스를 웃도는 이유는 일부 특수가스의 공급 부족 때문"이라며 "코로나 확산 영향과 ESG 활동 강화 영향으로 기존에 부산물 생산이나 가스 포집이 이루어지던 석유화학 생산 설비와 제철소 등의 가동률이 하락해 이러한 설비에서 포집, 가공(합성, 정제)되는 일부 특수가스가 귀한 몸이 됐다"고 설명했다.

특수가스 공급부족은 올 하반기부터 매출기여 효과로 이어지고 있다. 이에 따라 원익머트리얼즈의 2022년 매출액은 3536억원으로 전년대비 15% 가량 성장할 것으로 전망된다.

김 연구원은 "2015년 당시에 일부 특수가스의 공급 부족이 9개월 이상 지속됐다는 점을 고려하면 2022년 매출 추정치가 상향 조정될 가능성이 크다"며 "분기 매출이 800억 원대를 넘어 900억원대로 빠르게 진입할 가능성이 크다. 매출 추정치 기준으로는 내년 3분기에 900억원대 진입을 반영했다"고 했다.

김 연구원은 "증착 공정용 특수가스, 식각 공정용 불소계 가스, 일부 희귀가스의 출하 호조세가 이어질 것으로 전망된다. 원익머트리얼즈의 실적 컨센서스 기준 PER은 2021년 7.3배, 2022년 8.3배다. 특수가스 업황 호조를 고려하면 지나친 저평가라고 판단된다"고 강조했다.

lovus23@newspim.com